切换行业

切换行业

导言: 欧洲地区,挪威哈默菲斯特液化天然气工厂供应突然中断,周内带动欧洲天然气价格上行,但由于欧洲市场需求疲软,德国3座浮式接收站输出量不断增加,促进欧洲天然气供应结构转型,带动TTF价格回落。美国地区,根据美国能源信息署(EIA)预测,美国天然气产量将增至纪录高位,但需求有所下降,但加拿大地区野火肆虐,加拿大进口美国天然气有所缩量,美国NG期货价格下降后有所反弹,至2.3美元/百万英热。

一、国际天然气市场周度综述

市场概况

截至5月10日,美国亨利港天然气(NG)期货价格为2.373美元/百万英热,环比上周期(05.03)上涨0.159美元/百万英热,涨幅为7.18%;荷兰天然气(TTF)期货价格为11.589美元/百万英热,环比上周期(05.03)下降0.619美元/百万英热,跌幅为5.07%。

美国方面,美国亨利港(NG)期货价格降后反弹,由于加拿大地区野火肆虐,导致加拿大输往美国地区天然气量有所下降,美国周一(5月8日)的加拿大天然气进口量较上周四低了18%,美国地区供应有所下降,但由于美国国内需求维持稳定,且根据美国国家气象局显示,目前美国国内气温仍旧适宜,国内天然气需求无明显增加,使得美国亨利港天然气(NG)期货价格反弹后仍维持低位运行。

出口方面,美国市场LNG出口供应持续下滑,欧亚地区需求保持疲软,东北亚地区现货价格跌破10美元大关,低价资源流入有所增加,但对美国整体出口LNG影响较小。

技术面来看,美国亨利港期货(NG)此轮反弹力量仍旧存在,美国亨利港期货(NG)价格反弹至2.3美元/百万英热附近,日内金叉已经形成,存在持续上行可能,MACD显示目前多头力量占优,上涨几率较大,美国亨利港期货(NG)价格有所上行。

欧洲方面,欧洲市场库存持续增加,根据欧洲天然气基础设施协会数据显示,截至5月8日,欧洲整体库存为700Twh,库容占有率62.04%,环比上日上涨0.28%;市场库存增速小幅增加。

主流消费地现货价格持续下降,东北亚地区现货资源经济性优势大于长协资源,LNG进口意向有所增加,带动贸易流动性增加,低价虹吸效应使得国际价格降后有所上行,但整体维持下降趋势。

图表1: 国际天然气市场价格 单位:美元/百万英热

库存

截至04月28日当周,根据美国能源署报告显示,美国天然气库存量为20,630亿立方英尺,环比减少540亿立方英尺,涨幅2.62%;库存量比去年同期高5,070立方英尺,涨幅32.6%;比五年均值高3,410亿立方英尺,涨幅19.8%。

截至04月28日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为23,501.46亿立方英尺,环比增加662.48亿立方英尺,涨幅2.90%;库存量比去年同期高10,717.61亿立方英尺,涨幅83.84%。

本周,美国气温适宜,下游需求保持稳定,出口量有所下降,国内库存升高。欧洲地区由于供应保持充足,现货价格较高,大西洋采购积极性不佳,库存量保持稳速上涨。

图表2:国际天然气库存趋势

二、中国LNG市场周度综述

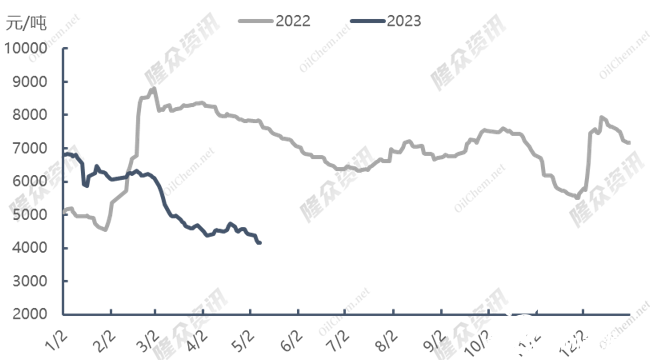

主产地与接收站价格下降,劳动节假期过后,市场贸易流动性增加,接收站大幅降价出货,带动市场价格下降。

截至5月10日,LNG接收站价格报4537元/吨,较上周下降5.44%,同比下降43.46%;主产地价格报3959元/吨,较上周下降8.5%,同比下降43.35%。

截至5月10日,LNG全国接货平均价格报4375元/吨,较上周下降7%,同比下降42.99%。消费地价格下降,主要是由于接收站大幅降价销货,带动市场接货价格下降。截至5月9日,当日国内LNG工厂总库存量31.62万吨,环比上期上涨4.74%。劳动节假期过后,海液大幅降价以刺激出货,出货重心向海液倾斜,国产液跟跌,国产工厂库存小幅增加。

图表3:国内LNG价格走势图

供需形势分析

供给:

本周(05.04-05.10)国内228家LNG工厂开工率调研数据显示,实际产量61768万方,本周三开工率55.2%,环比上周增加0.2个百分点。本周三有效产能开工率58.44%,环比上周增加0.25个百分点。新增停机检修工厂数量为6,产能共计415万方/日;新增复产工厂数量为5,产能共计358万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能15535万方/日,长期停产28家,闲置产能729万方/日,有效产能14806万方/日。)

海液方面,本周期国内15座接收站共接收LNG运输船26艘,接船数量较上周增加9艘,到港量172.05万吨,环比上周106.4万吨增加61.7%。本周期主要进口来源国为澳大利亚、卡塔尔、马来西亚,到港量分别为88.2万吨、24.49万吨、21.08万吨。分接收站来看,中海油北仑、中石化董家口各接船3艘,杭嘉鑫嘉兴、中海油大鹏、国网天津、国网粤东、中石化天津各接船2艘,其余接收站各接船1艘。

需求:

本周(05.04-05.10)国内LNG总需求为62.05万吨,较上周(04.26-05.03)增加2.54万吨,涨幅为4.27%。国内工厂出货总量为39.02万吨,较上周(04.26-05.03)增加3.92万吨,涨幅为11.17%。市场需求受五一劳动节假期影响,远距离出货受阻,出货有所减少。

海液方面,国内接收站槽批出货总量为10967车,较上周(04.26-05.03)11624车下降5.65%,由于部分接收站船期安排问题,部分接收站出货减少,带动槽批量出货下降。

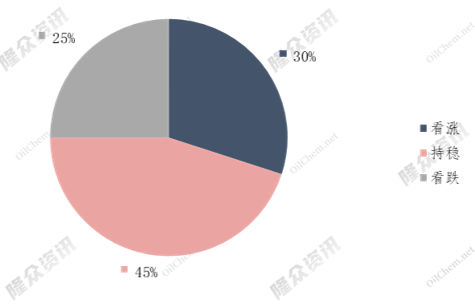

市场心态调研

国内主流观点1:西北地区短期供应减少,带动陕蒙地区提货计划增多,液厂液位下降明显,后市价格或将上涨。

国内主流观点2:当前市场供大于求,海气资源丰富,主消费地市场或将稳市为主,观望外围情况。

国际主流观点:低价资源吸引东北亚地区买家兴趣,部分上游购货积极性增加,但欧洲地区市场需求仍旧疲软。

图表4:LNG行业下周心态调研

三、下周走势预测

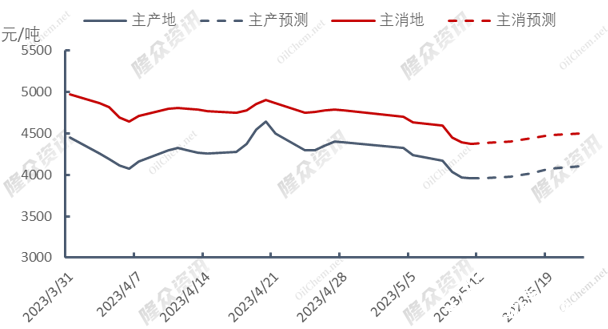

国内价格预测

国内价格将呈稳定趋势,由于LNG价格不断下降,逼近上游资源成本线,上游止跌维稳意向较强,且由于LNG价格经济性优势增强,补库行为增加,预计未来市场价格将保持稳定。

图表5:下周国内LNG价格预测

国际价格预测

东北亚地区市场价格将呈上探趋势,东北亚地区价格跌破10美元大关,市场LNG采购意向增强,部分玩家买入现货以拉低长协资源成本,预计东北亚现货价格将呈回弹趋势。

TTF期货价格将呈下降趋势。当前欧盟库存增速稳中有涨,德国浮式接收站运作逐渐成熟,市场LNG供应不断增加,挪威天然气管道中断影响较小,预计TTF期货价格将持续下降。

美国天然气期货价(NG)格将呈下行趋势,美国LNG出口有所下降,国内需求虽小幅增加,但根据美国气象局天气预测未来气温仍旧较为适宜,预计未来NG期货价格将下行。

图表6:下周国际期货LNG价格预测

正在加载...

正在加载...