切换行业

切换行业

能源研究院(EI)及其合作伙伴毕马威和科尔尼今天发布了第72个·《世界能源统计年鉴》,首次提供2022年完整的全球能源数据。

数据中呈现出五个关键主题:

疫情过后,运输燃料需求模式继续恢复,但不同地区和燃料类型之间存在重大差异。中国是一个主要的异常值,特别是由于其 “动态清零” 防疫政策,喷气燃料需求仍远低于新冠疫情之前的水平。

乌克兰冲突和俄罗斯削减对欧洲的供应导致国际天然气价格创纪录,欧洲价格上涨三倍,亚洲价格上涨两倍,并且全球石油和天然气贸易流量发生前所未有的变化。

在太阳能和风能的推动下,电力部门可再生能源的强劲部署步伐仍在继续。2022年,风能和太阳能新建产能增幅历史最大。它们合计达到了创纪录的12%的发电份额,太阳能发电增长了25%,风力发电增长了13.5%。可再生能源(不包括水电)在2022年满足了 84% 的净电力增长需求。

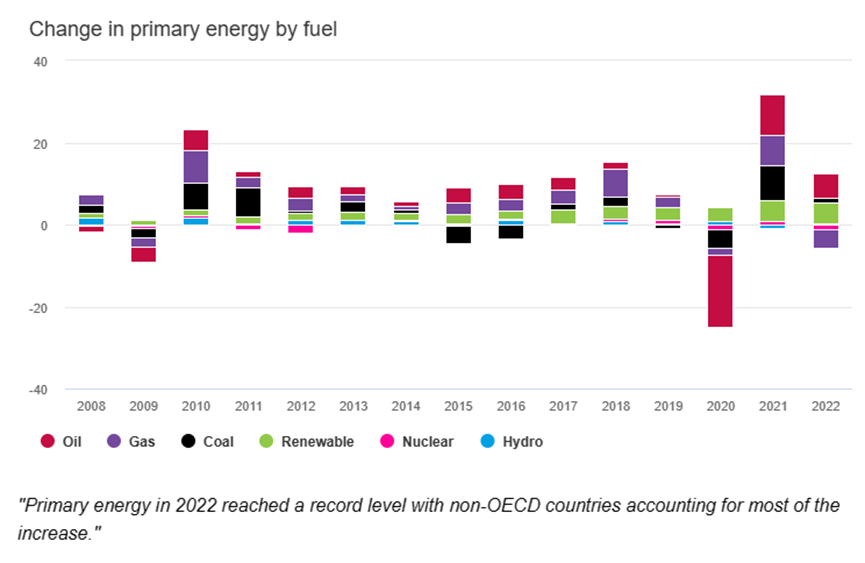

2022年,全球一次能源消费增长了约1%,比疫情前的2019年的水平高出近3%。其中,天然气下降了3%,可再生能源(不包括水电)增长了13%。化石燃料的主导地位基本保持不变,占总消费量的近82%。

尽管可再生能源增长强劲,但全球能源相关排放量继续增长0.8%。

2022年关键数据

一次能源

2022年一次能源需求增长放缓,增长1.1%,而2021年为5.5%,比疫情前的2019年水平高出约%左右。

除欧洲(-3.8%)和独联体(-5.8%)外,其他所有地区的消费量均有所增长。

可再生能源(不含水电)在一次能源消费中的比重达到7.5%,比上年增长近1%。

化石燃料消费占一次能源的百分比稳定在82%。

碳排放

能源使用、工业过程、燃除和甲烷(以二氧化碳当量计)的二氧化碳排放量继续上升至新高,2022年增长 0.8% 至 393亿吨二氧化碳当量,能源使用排放量增长 0.9% 至 344亿吨二氧化碳。

相比之下,燃除产生的二氧化碳排放量减少了3.8%,甲烷和工业过程的排放量减少了0.2%。

石油

2022年布伦特原油平均价格为101美元/桶,为2013年以来的最高水平。

石油消费量继续增加,每天增加290万桶,达到每天9730万桶,增幅低于2020年至2021年期间的增幅。消费量仍比2019年水平低0.7%。

从地区来看,经合组织的消费量增加了140万桶/日,非经合组织国家的消费量增加了150万桶/日。大部分增长来自喷气/煤油(90万桶/日)和柴油/柴油(70万桶/日)。

2022年全球石油产量增加了380万桶/日,欧佩克+占增幅的60%以上。在所有国家中,沙特阿拉伯(118.2桶/日)和美国(109.1万桶/日)的增幅最大。尼日利亚报告的产量降幅最大(18.4万桶/日),利比亚的产量下降了(18.1万桶/日。

去年炼油产能小幅增加约53.4万桶/日,这得益于非经合组织国家产能的增加。

天然气

2022年,欧洲和亚洲的天然气价格达到了创纪录的水平,欧洲上涨了近三倍(TTF平均为37美元/百万英热单位),亚洲液化天然气现货市场上涨了一倍(JKM平均为34美元/百万英热单位)。2022年,美国 Henry Hub 价格上涨超过50%,平均为 6.5美元/百万英热单位——这是自 2008 年以来的最高年度水平。

2022年全球天然气需求下降了3%,略低于2021年首次达到的4万亿立方米大关。2022年在一次能源中的份额略有下降,为24%(2021年为25%)。

与 2021 年相比,2022全球天然气产量保持相对稳定。

2022年液化天然气供应量增长5%(260亿立方米)至5420亿立方米,与2021年相似。液化天然气供应增加主要来自北美(100亿立方米)和亚太地区(80亿立方米)。所有其他地区都为2022年的液化天然气供应增长做出了积极贡献(80亿立方米)。

2022年欧洲(620亿立方米)引发了全球液化天然气需求的增长。亚太地区国家将液化天然气进口量减少了240亿立方米,南美和中美洲国家减少了110亿立方米。

日本取代中国成为世界上最大的液化天然气进口国,占2022年全球液化天然气需求增长的近60%。亚太地区约占全球液化天然气需求的65%,但与2021年相比下降了6.5%,而欧洲的液化天然气进口量增加了57%。

2022年全球天然气管道净贸易量下降了~15%(780亿立方米)。欧洲管道气进口下降了35%(820亿立方米),几乎完全归因于俄罗斯的供应。总体而言,俄罗斯管道气出口总额下降了38%。中东的管道气出口增长了12%。中国管道进口量增加了50亿立方米。

煤炭

煤炭价格在2022年达到创纪录水平,欧洲平均价格为294美元/吨,日本到岸价格现货价格平均为225美元/吨(分别比2021年上涨145%和45%)。

煤炭消费量继续增加,2022年增长0.6%至161艾焦,是自2014年以来的最高煤炭消费水平。

需求增长主要由中国(1%)和印度(4%)推动。它们合计1.7 艾焦的总增长足以抵消其他地区0.6艾焦的下降。

北美和欧洲的煤炭消费量分别下降了6.8%和3.1%。2022年,经合组织的煤炭消费量比疫情前的2019年水平减少了约10%,非经合组织的煤炭消费量增加了6%以上。

与 2021年相比,全球煤炭产量增长了7% 以上,达到 175艾焦的历史新高。中国、印度和印度尼西亚占全球产量增长的95%以上。

可再生能源、水电和核能

可再生能源(不包括水电)在2022 年增长了 14%,达到 40.9艾焦。这略低于前一年16%的增长率。

太阳能和风能发电装机容量在 2022 年继续快速增长,创纪录地增长了 266 吉瓦。太阳能占新增产能的72%(192吉瓦)。

太阳能和风能增长的最大部分在中国,分别占全球新增产能的37%和41%。

2022年水力发电量增长1.1%,而核能发电量下降4.4%。

电力

2022年全球发电量增长2.3%,低于上一年6.2%的增长率。

风能和太阳能发电量占发电量的比例达到创纪录的12%,太阳能发电量增长25%,风力发电量增长13.5%。风能和太阳能的总发电量再次超过了核能。

煤炭仍然是 2022 年发电的主要燃料,稳定份额约为 35.4%,略低于2021年的 35.8%。

天然气发电在 2022 年保持稳定,份额约为 23%。

可再生能源(不包括水电)在2022年满足了 84% 的净电力增长需求。

主要矿物

碳酸锂价格上涨335%,平均达到47,000美元/吨的历史新高。同样,钴的价格在2022年上涨了24%,平均为64,000美元/吨。

锂和钴产量大幅增长21%。

【评论】

EI主席Juliet Davenport OBE HonFEI说:

“EI统计年鉴提供了我们的能源系统如何适应不断升级的地缘政治和环境危机的高端视角。

“2022 年见证了气候变化有史以来最严重的一些影响——影响巴基斯坦数百万人的毁灭性洪水、欧洲和北美创纪录的热浪事件——但我们不得不努力寻找有关能源转型的正面消息。

“尽管风能和太阳能在电力部门进一步强劲增长,但全球与能源相关的温室气体排放总量再次增加。我们仍然朝着与《巴黎协定》要求相反的方向前进。

EI首席执行官Nick Wayth CEng FEI FIMechE表示:

“在世界摆脱新冠大流行及其对需求影响的同时,2022 年能源市场再次陷入危机,乌克兰冲突颠覆了对全球供应的假设。这反过来又引发了价格危机和许多经济体的巨大生活成本压力。

“EI统计年鉴显示了世界能源市场如何努力应对危机,能源贸易和流动如何扭曲,以及我们的经济如何容易受到供应和价格冲击的影响。

毕马威英国副主席兼能源与自然资源主管合伙人Simon Virley CB FEI表示:

“EI统计年鉴是世界各地试图平衡能源三难困境的政策制定者的必备读物。三难困境的各个方面在 2022 年都承受了严重的压力。尽管可再生能源增长创纪录,但世界能源中来自化石燃料的份额仍然顽固地停留在82%,这应该成为各国政府为能源转型注入更多紧迫性的号角。

科尔尼全球可持续发展首席合伙人兼能源转型研究所主席Richard Forrest FEI表示:

“2022 年是能源行业动荡的一年,乌克兰冲突和新冠大流行收尾将能源成本和安全问题推到了许多地区的首要任务。全球能源消耗同比增长1.1%,温室气体排放量增加0.8%,这更加需要采取紧急行动,使世界走上实现巴黎目标的轨道。推动能源转型加快步伐以提供清洁、负担得起和安全的能源的需求从未如此强烈。

正在加载...

正在加载...