切换行业

切换行业

上游石油和天然气行业正迎来新生。但是,由于投资支出远低于过去的高点,该行业是否有足够的投资来履行其重要职责,提供足够的供应以满足我们对未来十年需求增长的预期?我请教了我们的上游专家弗雷泽-麦凯(Fraser McKay)和伊恩-托姆(Ian Thom),他们在七月的《地平线》(Horizons)杂志中谈到了这个问题。

上游在投资周期中处于什么位置?

处于新一轮上升周期的第三年。2023 年,全球开发支出将从 2020 年的最低点 3,700 亿美元(按 2023 年计算)上升到约 4,900 亿美元。需求复苏、价格坚挺、现金流充裕,以及在大流行病期间被搁置或返工的机会被压抑,这些因素都推动了投资的增长。即便如此,目前的投资水平也只是 2010 年至 2014 年平均每年8000 亿美元(按 2023 年计算)的一半多一点。

哪些地区吸引了更多投资?

有三大热点地区:美国本土48州,该地区的钻机数量在三年内增加了一倍多;中东地区,特别是沙特阿拉伯和阿布扎比,这些地区正在进行重大开发;以及深水区域,主要在巴西、圭亚那、西非和地中海东部。

目前的支出是否足够?

差不多。WoodMac 从来不相信世界将在本十年晚些时候不可避免地面临石油供应紧缩的说法。事实上,自上一个十年中期以来,尽管价格结构性下跌,全球液体燃料供应的增长一直跟得上需求的增长。2010 年代初的低效峰值仍然是支出需求的一个糟糕参照点。

自 2015 年以来,非欧佩克液体燃料供应量增加了 500 万桶/天,增幅达 10%,在此过程中抓住了大部分可竞争的需求。我们预计,非欧佩克将在未来几年保持其市场份额。在美国液化天然气出口红利的推动下,全球天然气供应量也持续上升,加拿大和澳大利亚也表现突出。

在支出减少的情况下,供应量是如何增长的?

天然气行业大幅降低了成本。低成本的常规石油、致密油和深水资源的出现非常重要,与本世纪初该行业关注的更复杂的项目和更高成本的资源主题形成了竞争。

但自 2015 年以来,上游实质上已经进行了自我革新。当时,当油价暴跌时,该行业的条件反射是削减成本和支出,以保存现金。随着时间的推移,战略重新定位应运而生:将镀金的开发项目重新规划为更小、更简单或更模块化的项目,并加快执行速度;专注于短周期、低成本、低碳的勘探前景和项目;以及严格的资本纪律和投资组合管理。

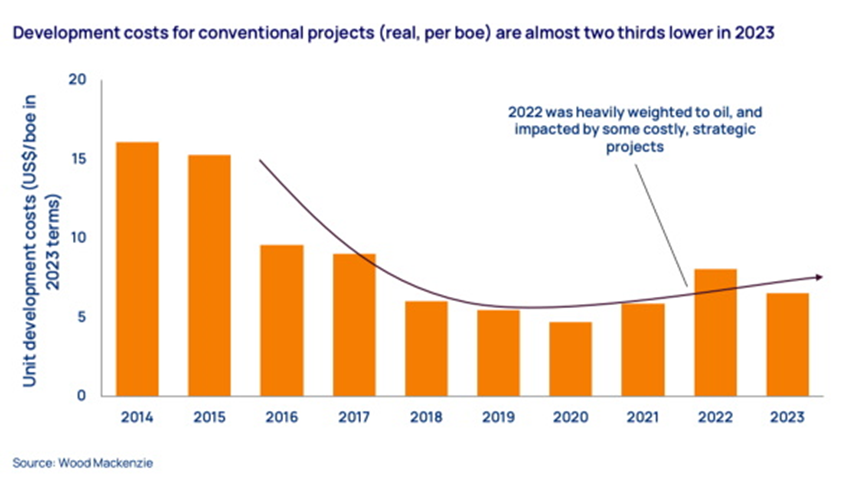

结果如何?按每桶油当量计算,新常规项目的开发成本比 2014 年降低了三分之二(按 2023 年计算),而致密油井的单位资本支出生产率是 2014 年的三倍。因此,该行业现在的盈利能力更强,抗风险能力更强,为应对能源转型的挑战做好了更充分的准备。

本轮周期是否会先繁荣后萧条?

永远不会,但可能性不大。我们认为本轮周期有所不同。首先,能源转型和峰值需求的阴影是该行业坚持资本纪律所需的全部动力。通货膨胀是导致成本上升的一个挑战,在价值链的各个环节都有热点。但我们看到,运营商们正在缓和活动,以消除市场的热度。这在美国本土48州很明显,那里的钻机数量在三年内翻了一番后趋于平稳。在国际上,运营商正在推迟常规项目决策,而不是让更高的成本吞噬回报。

供应链是否有弹性?

我们担心缺乏剩余产能来满足上游在整个周期中的需求。服务行业正在经历自身的重塑--各公司已开始执行资本纪律、关注盈利能力并重建资产负债表。在战略上,它们也在努力平衡能源转型与核心油气业务之间的机遇。我们预计,各公司将追求利润率而非市场份额;上游供应链的产能将逐步攀升,而非跳跃式增长,这是在经济上行周期中的传统反应。这种限制可能会导致供应链比业界习惯的更为紧密。为避免服务成本波动,供应链与运营商之间需要开展新层次的合作。

正在加载...

正在加载...