事实上,就在2月份之前,美国天然气市场波动一直是10年来最大的。

但过去六周,汽油价格一直在区间内波动,2月价格仅波动31美分,从2.55美元至2.86美元。这只是我们在一月份看到变化的40%。有趣的是,这是一个相当寒冷的二月,特别是与前两年温暖的二月相比。值得注意的是,非常强劲的2.50美元中期支撑位在2月再次测试并保持,就像前两个月一样。

与此同时,三月无疑“像狮子一样冲了进来”。例如,本月头两周天然气供暖需求平均为每日450亿立方英尺,比去年同期高出20-25%。

天然气昨日收于2.87美元,为两周来最高水平。比去年同期高出8%左右。

最接近的技术阻力位在2.90和2.93美元,支撑位在2.82和2.76美元。

在经历了艰难的上半年之后,2018-2019年冬季的天然气价格一直在区间内波动。

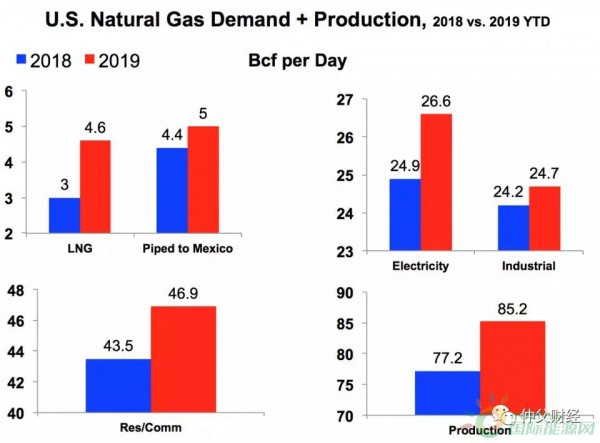

令人信服的是,美国天然气价格将是创纪录产量与创纪录需求碰撞的产物,后者包括不断增长的出口。

对于那些对产量持怀疑态度的人,EIA预测,到2025年,日产量将不间断地增长15%,达到1000亿立方英尺/天以上,远远超过这个数字。

阿巴拉契亚大约有27条新管道正在建设中。阿巴拉契亚拥有马塞勒斯和尤蒂卡页岩气田,产量占美国天然气供应量的37%。

越来越多的美国天然气市场将面临创纪录的需求与创纪录的产量之间的冲突。

至于美国的库存,尽管市场对其基本不以为然,但美国的库存赤字一直在恶化。上周报道了204亿立方英尺的撤资,这是上周5年平均水平990亿立方英尺的两倍多。这是5年来三月份最大的一次天然气开采。

因此,在1160亿立方英尺的基础上,现在的库存量比5年平均水平低了32%,相比之下,1月份的库存量只有11%。我们目前有569亿立方英尺的赤字。

在1100亿立方英尺左右,我们将进入天然气储量处于历史最低水平的注入季节,但不会低到2014年3月底极地涡旋帮助我们降至8240亿立方英尺。

去年,在截至4月2的0日的一周内,以1,281亿立方英尺/天储气量结束了采气季节。

这是一个非常平衡的冬天。自去年11月以来的20周冬季中,有10周被划分为比正常情况下更温暖和更冷。

回顾过去,可以看到夏季天然气需求记录将继续被打破。

随着出口的增加(到7月将有3个液化天然气设施投产),天然气价格今年夏天可能会远高于3美元,而去年夏天(6月15日)只有一次超过这个门槛。