加拿大天然气天赋异禀

前言

加拿大正处于一个十字路口:从一个国内和地区天然气成员成为液化天然气出口国。尽管其常规和非常规天然气储量大,国内天然气产量自2009年以来一直停滞不前,加拿大已经把国内和出口市场输给了美国页岩气。2013年的产量为1548亿立方米,相比2007年的天然气产量出现了15%的跌幅。

1 加拿大能源基础

加拿大是世界上最大的国家之一,2013年生产总值近乎1.7万亿美元。

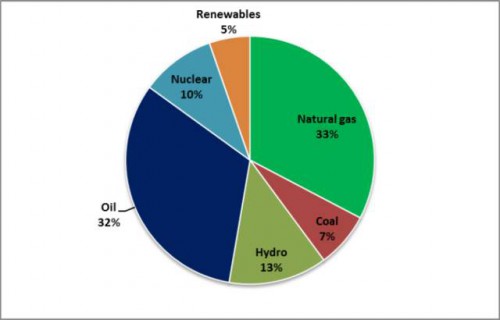

加拿大拥有丰富的能源资源,包括天然气、石油、煤炭和大型水电站。2013年加拿大一次能源生产增加了3.3%,至428百万吨油当量,其中约41%的能源主要出口到美国。2013年加拿大能源消费总量为251百万吨油当量。在2013年加拿大出口75%的原油产量,高于52%的天然气。可再生能源仅占能源供应的5%。

图1 2012年加拿大一次能源供应(共251百万吨油当量)

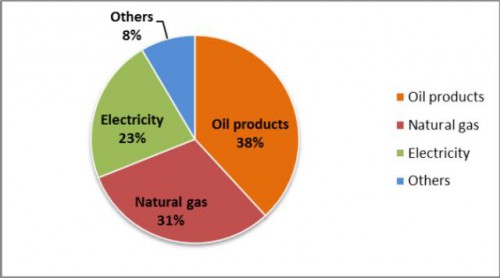

在2013年底已探明的天然气储量达到71.4万亿立方英尺,而消费超过1000亿立方米,排名为世界第六大天然气消费国。2012年天然气占有该国的能源消耗的31%,同时石油产品占38%。

图2 2012年能源消费构成

在2013年在石油和天然气行业的投资达到590亿美元,其中94.5%是油砂和其他西部盆地的石油和天然气项目。

2 天然气资源储量

1859年在新不伦瑞克省首次发现陆上天然气,最初作为废品处理。在西部,天然气被发现于1883年,近梅迪辛哈特,艾伯塔省,跟其他气体发现在同一个盆地里面。虽然天然气的利用开始于1880年,随着长输管道的建设,天然气进入大城市是100年之后的发生的事情了。1947年加拿大重要的石油公司——帝国石油公司在阿尔伯塔省发现石油。20世纪50年代在艾伯塔省发现大量的天然气,有力的推动了到东海岸地区的管道建设。

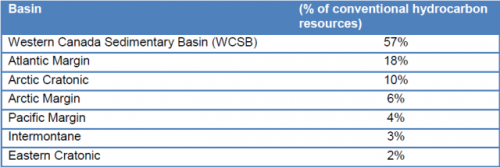

加拿大有七大碳氢化合物资源的地区,如表1所示:加拿大主要油气资源盆地。

表1 加拿大主要油气资源区

大约90%的天然气储量位于加拿大西部。加拿大西部的页岩气可沿艾伯塔省/不列颠哥伦比亚省(BC)边境进入卑诗省东北部。

图3 加拿大主要油气盆地

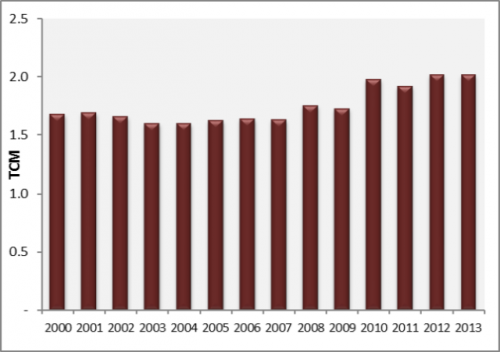

加拿大天然气储量在世界上排名第十六位。2000年-2009年期间,天然气储量几乎持平,到2010年上涨到2万亿立方米,储采比(R/P)13年。

图4 加拿大探明天然气储量的演变

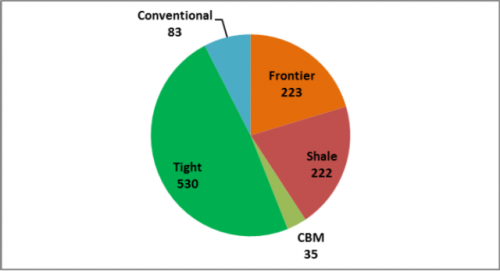

传统的气体目前总技术可采资源量不足8%,并根据国家能源局,页岩气和致密气估计分别为222和530万亿立方英尺,估计加拿大的天然气总资源约1093万亿立方英尺。

图5 加拿大天然气的资源(共计1093万亿立方英尺),截止到2013年12月

据国家能源局巨大的非常规地层Montney横跨BC省和艾伯塔省,这两个省份预计占加拿大近一半的天然气可采储量。Montney地层结构含有天然气的可采储量大约为449万亿立方英尺,天然气凝液可采量约14.5亿桶,以及1.13亿桶石油。

3 加拿大天然气生产、供应和需求情况

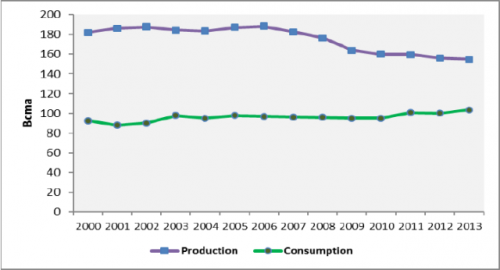

加拿大是世界第5大天然气生产国,天然气的产量呈下降趋势,产量从2006年高峰期的1880亿立方米大幅下降到2013年的1548亿立方米。2013年国内天然气消费量达到1035亿立方米,相比上年同期增长3.5%。

图6 加拿大天然气产量和消费量

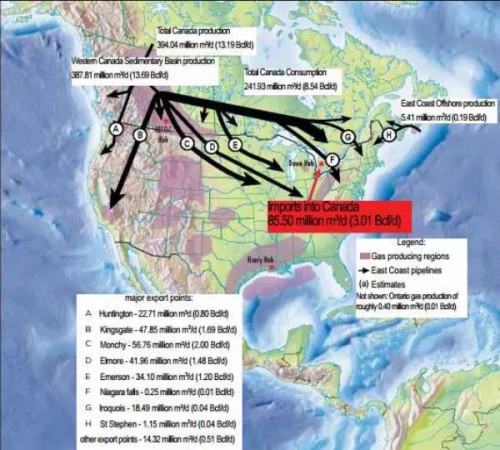

加拿大西部是主要天然气生产地区,占98%的产量,其次新斯科舍省和新不伦瑞克省通过。在加拿大西部省份阿尔伯塔省和不列颠哥伦比亚省分别是第一和第二大天然气生产区。

气体从西加拿大沉积盆地(WCSB)运输到国内市场和七个主要出口点到美国,出口美国能力为870亿立方米每年。

图7 天然气生产,进口和出口点-2013/2014

4 加拿大天然气需求

加拿大的天然气消费量2003年到2010年相对平稳,在950-970亿立方米之间;由于冬季温度低于往年,直接导致更多的天然气用于加热和发电,加上生产油砂的天然气使用量加倍,2013年天然气消费量相对2012年增长3%。

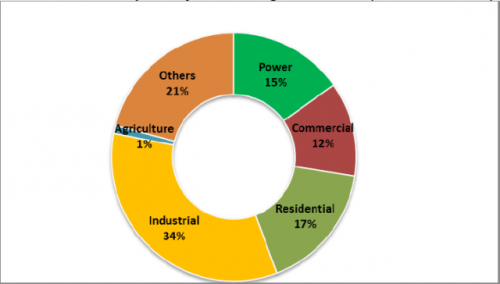

工业部门占三分之一在加拿大的天然气消费量,其次是油田作业/蒸汽生产和需求的住宅。电力部门仅占15%,加拿大的天然气消费量因水电的丰度。

图8 天然气消费市场细分-2013年(共1030亿方)

5 小型LNG和枢纽

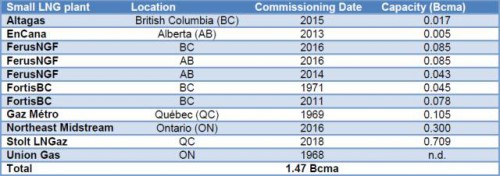

小型液化天然气

相对大量的页岩气产区生产的天然气并非是通过管道运输,而是通过LNG卡车运输到终端用户。下面的表2总结了在加拿大的现有和拟建的小型LNG项目。

表2加拿大小型LNG

加拿大天然气枢纽

加拿大东部天然气消费者可以通过黎明枢纽,一个位于南部安大略省黎明联合燃气设施的节点,黎明联合燃气设施拥有45亿立方米的存储容量,是加拿大最大的地下储存设施。黎明的枢纽是与连接美国供应盆地的许多管道连接到加拿大中部的市场,大湖区和美国东北部。黎明中心目前输送能力660亿立方米每年,到2020年输送周转能力增长到830亿立方米。该设施服务于加拿大东部和美国东北部地区涵盖了9900000多个消费者的市场。

图9 黎明枢纽服务的市场

6 加拿大天然气管网系统

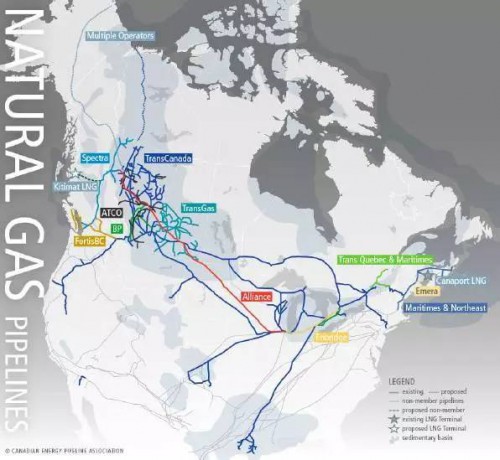

加拿大有一个规模巨大的基础设施,510000公里的长输和输配管网,其中78000公里是高压传输管道。

加拿大天然气管道系统与美国管道系统高度互联。TransCanada经营40000公里、每天输送140亿立方英尺天然气的管网,包括的NGTL系统,加拿大主线,山麓,横贯魁北克和滨海管道连接加拿大西部和美国。SpectraEnergy经营一条长2900公里、每天输气29亿立方英尺的管道,该管道连接加拿大西部天然气产区和美国和加拿大的消费市场。SpectraEnergy还经营沿海和东北管道连接加拿大天然气供应者和美国东部的消费者。Enbridge和Veresen经营Alliance管道,一条长3700公里的美国中部重要的天然气来源的管道系统,输送能力达到每天16亿立方英尺,从加拿大西部盆地输送到芝加哥、伊利诺斯。

图10 加拿大天然气管网

7 加拿大天然气贸易动态

从2009年起,阿尔伯塔省和不列颠哥伦比亚省已经注意到东海岸的下游用户开始从长期协议变成短期和现货的转变,美国的非常规天然气不断侵蚀加拿大的固有市场。

仅在阿尔伯塔,天然气销售收入在2008至363亿加元下降到2013年的109亿加元。

进口和出口在2010-2014年以及相对稳定的进口情况下,天然气对美国出口下降近20%。

8 天然气价格

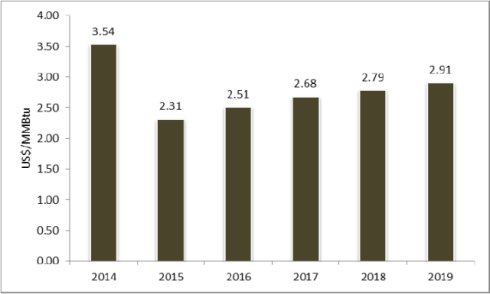

在加拿大的天然气供应(商品)的价格不受监管,并通过供给和需求力量决定。管道输配利率受到管制,基于提供服务的费率。国家能源局规定的运输费率而省级机关规范配送率。在加拿大的主要定价点是内部市场阿尔伯塔省(AECO“C”),和黎明,安大略省的市场枢纽。

AECO价格预计将下降到2.31美元/百万英热单位,2015年,在十年结束时获得轻微的上升势头,到2019年上升到2.91美元/百万英热单位。

图11 艾伯塔省天然气价格预测

9 天然气和LNG经济性对比

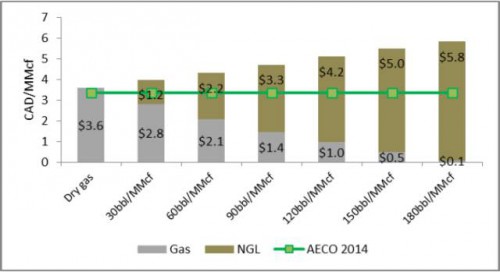

2014,加拿大能源研究所进行了在不同含量的非常规天然气生产液化天然气的盈亏平衡价格的经济分析。分析结果表明,天然气的盈亏平衡价格在2014年的价格水平是3.04美元/百万英热单位,而含量180万桶/百万英热单位的液化天然气生产天然气的盈亏平衡点只有0.08美元/mmBtu。2014农村合作经济组织的平均平衡点为4.19加元/mmcf(3.54美元/百万英热单位),这根本不足以支持在加拿大独立生产非常规天然气。同时作者指出,在Montney的某些地区超过200桶/mmcf的液体含量,使得其足以承受长时间的低天然气价格。

图12 天然气和液化天然气的盈亏平衡价格

加拿大LNG出口前途未卜

1 LNG出口:加拿大的天然气贸易化的关键选择

LNG出口能力在加拿大建设的关键驱动因素是位于西部地区的大规模的资源,由于内需增长和美国市场的下降,加拿大生产商必须增加其市场多元化;并且相对接近传统溢价的亚洲市场(日本和中国分别是8、11天航程)。该拟建的液化天然气出口设施是大增量,以天然气的需求,但涉及到很长的时间,5-8年,获得批准,建立海外市场,并建立设施。

一些国际和国内石油企业已在加拿大西部开发或者整合的液化天然气项目,通过收购上游资源,或者专供自己拟建的液化天然气设施;或在不列颠哥伦比亚省和阿尔伯塔省大规模开发非常规天然气资源。

外国石油公司收购加拿大天然气资源

在过去的四年里已经有越来越多的外国石油公司的兴趣在上游资源,在加拿大投资。广袤的资源基础,一个稳定的民主制度,发展综合上游液化天然气项目的可能性,接近亚洲市场和相对HenryHub具有优势的天然气价格,这些都是使其吸引新的投资者的因素。此外主要的国际石油公司如壳牌、雪佛龙和BG、少数国家石油公司,这些公司为了确保天然气供应国内市场或加强其LNG项目投资的可靠性,还在加拿大投资了非常规天然气。

据报道,在完成收购塔利斯曼之前涉及加拿大公司的石油和天然气并购交易已经在2014年超过390亿美元。自2007年以来,中国国有企业已购买了940亿美元的加拿大石油和天然气资产,并从2011年起中国石油公司已经在阿尔伯塔省投资220亿美元的能源公司。国家控制的石油公司收购行为在加拿大的限制限制和油价下跌已经挫伤了新的收购兴趣。

LNG出口许可证申请

截至2015年3月,25份申请新建液化天然气出口设施均已提交国家能源局(NEB)的批准,包括以下建议项目:

两个在美国西北海岸的天然气供应商的LNG项目(约旦和俄勒冈州LNG)申请出口,共290亿立方米每年的出口能力,两者都被国家能源局批准了。

五个加拿大东海岸的液化天然气厂项目申请,共计3850万吨/年的规模,需要560亿立方米的天然气,其中两个项目申请从美国进口天然气。

19申请在加拿大西海岸建造液化天然气设施,规模共计2800万吨/年,并需要4150亿立方米的天然气供应。10个项目申请已获批准,但加拿大能源局撤销了其中一个项目的申请许可,BC省合作出口LNG项目,也被称为道格拉斯通道LNG。

总体而言,这些项目正在寻求许可出口超过5000亿立方米的天然气,这是近三倍目前加拿大的天然气的生产量。预测由国家能源局估计,加拿大的天然气产量能从2013年的1360亿立方米(13BCFD)至1820-2380亿立方米(低预期和高预期)增长,但将不足以支撑所有的拟建项目。

加拿大能源局很满意加拿大和北美的天然气资源基础,足以满足可以预期的加拿大对于天然气的需求和已经批准出口液化天然气项目的需求。

根据加拿大能源局(NEB)已批准的项目的观点,在未来几年预计LNG相关的支出预计将达到1520-2240亿美元。总结如下:

1120-1600亿美元天然气钻探项目

240-400亿美元LNG接收站

160-240亿美元的管道和中游业务

2 西海岸的液化天然气项目

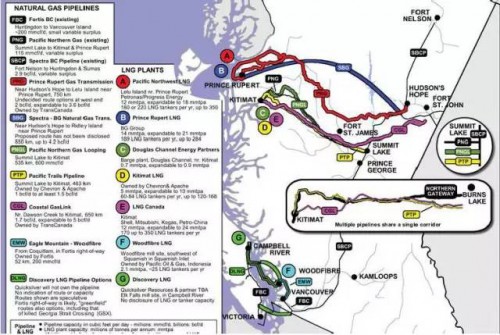

西海岸拟建的液化天然气项目位于BC省的三个主要区域:北BC,基蒂马特和鲁珀特王子港区域和坎贝尔河及三角洲地区。

几个LNG项目,如基蒂马特,加拿大LNG项目,WCCLNG和PNWLNG有专门的天然气资源地,而其他如鲁珀特王子港LNG没有连接到特定的上游资源地。

图13 BC省拟建的液化天然气出口项目

少数拟建的液化天然气项目,有资金雄厚并且有丰富经验的赞助商,而且已被授予出口许可批准。只有一个项目,LNG基蒂马特,已获得环境许可证,用于连接天然气资源与液化天然气厂的管道建设,而三个小项目(海卫,雪松和Wespac)提议利用现有的管道基础设施。还没有项目能成功地保证液化天然气供应签署协议或达成最终投资决策。

3 东海岸的液化天然气项目

被提议的东海岸的主要出口液化天然气项目现总结如下,并描绘在图15。

东海岸项目的主要目的是提供欧洲,南美和亚洲市场。所有拟建项目处于早期开发阶段,均未被NEB(加拿大能源局)授予出口许可。由于下列问题这些项目相比于西海岸的项目更加不利:

1、距离更高溢价的亚洲更远;

2、根亚洲市场相比,更近的欧洲市场LNG价格更低;

3、与美国墨西哥湾棕地项目相比,大西洋盆地市场在成本上不占优势;

4、在南美洲需求的不可预测性,加上在阿根廷和巴西买方信贷利率问题;

5、如果气源来自加拿大西部盆地地区,就意味着更高的运输成本。

图14 东海岸的液化天然气项目

4 LNG液化厂连接管道

绝大多数西部和东海岸的拟建的液化天然气项目依赖于建设长输管线,这些管线需要穿越属于本地居民(原住民)的地区,这要经历一个漫长而复杂的环保审批过程。有些项目如鲁珀特王子港液化天然气项目和PNW的LNG项目已决定相同路由独立的管道,它可以作为一个管线更有效地审批以更快的开发建设。同样是基蒂马特液化天然气和加拿大液化天然气项目。的时间,并允许这些供应管道是对等项目基蒂马特,加拿大LNG,PNWLNG和鲁珀特王子港LNG实施的关键路径。

图15 现有和拟建管道-西加拿大液化天然气项目

5 加拿大LNG市场

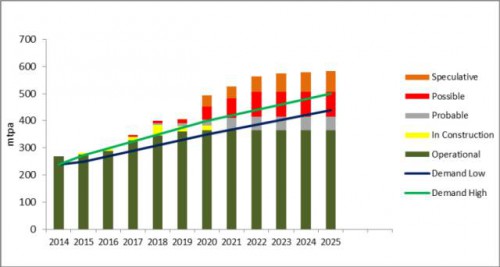

2020年到2025年之间超过60座LNG项目争夺市场,供应规模超过6.50亿吨/年。相对于其他主要国家,加拿大拥有最大LNG出口潜在能力:在美国建议建设的2.82亿吨/年出口能力中只有0.3亿吨/年收到了FID,而在澳大利亚的液化天然气总量(包括拟建项目)为1.40亿吨/年,其中0.24亿吨/年已经投产和0.62亿吨/年正在建设中。与此同时,在加拿大提出的超过3.18亿吨/年的建设申请。

图16 全球LNG供应和需求预测

在低需求的情况下,2020年以前并不缺少LNG,并且在2024至2025年之前的所有加拿大液化天然气项目没有需求空间。在高需求的情况下出现的场景是在2022年以后出现加拿大液化天然气项目的市场空间。供应预测假设90%的产能生产率和不考虑在印度尼西亚和中东年限较大的液化天然气设施的退役。

在2015年的加拿大能源研究所的天然气年度会议上美国能源经济学家肯尼思·梅德洛克表达了自己的观点。这次会议被称为“LNG:加拿大的最后机会之窗”。据梅德洛克说:“在2040年之前我们几乎看不到任何的加拿大LNG出口”,这是对市场的一个非常悲观的看法,但加拿大液化天然气在2025年之前到达国际市场的确看起来不太可能,根据梅德洛克几乎所有新的液化天然气项目供应都来自美国或澳洲。

6 加拿大液化天然气项目实施的关键问题和障碍

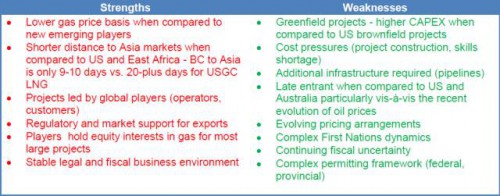

加拿大液化天然气项目的主要优势和劣势

图17 加拿大液化天然气项目的主要优势和劣势

尽管大规模和低成本的资源基础和得天独厚的地理位置,以提供优质的亚洲市场,LNG项目的实施面临着许多已放慢了所有项目的步伐挑战。此外,近期油价下跌增加了不确定性因素,迫使项目开发商重新评估其项目组合,在全球范围内削减资本支出,并推迟LNG项目的金融投资决策。加拿大LNG项目面临的影响因素:

1)成本,价格结构和竞争与美国和澳大利亚的项目

2)劳动力市场

3)监管难题

4)原著居民

5)天然气运输问题:缺乏管道运输能力和通行费的。

6)项目成本和执行

7)财务不确定性

7 结论与启示

尽管加拿大的丰富天然气资源和众多的拟建液化天然气出口计划,目前的商业环境,其特点是低油价和行业整合,没有任何的迹象表明加拿大液化天然气能在下一个十年的中期前投产。

同在东非和澳大利亚的拟建LNG项目一样,加拿大项目已经错过了亚洲LNG溢价的最佳时机,一个新的市场窗口可能会从2025年起开。

截至2015年初,所有提出的LNG项目被推迟,任何投资最终决定都在等待市场条件的改善迹象。与亚洲买家项目权益和资源的结合使得一些项目看起来更加可行,即使这样,更高的资本支出、复杂的环境和项目负责人的个人情况使项目更加扑朔迷离。

PNWLNG项目,由于低油价和低收入导致明显的资产减值,在2014年第四季度领导者马来西亚国家石油公司已经发布净亏损达到了10亿美元。加拿大液化天然气项目的负责壳牌由于收购BG集团,在未来几个月肯定非常忙碌。基蒂马特的股权结构变化也将给项目的计划带来不确定性。业内分析人士预计,BC省的只有三分之一LNG项目能在2025年投入使用。

亚洲市场仍是未知数。在日本的需求是平缓的,天然气的走向取决于从现在到2017年间15GW的核电站中的有多少重新启用。在韩国,由于气候温和、缓慢的经济增长和7GW的核项目的建设,这些因素共同导致天然气需求量受挫。液化天然气在中国的需求有所放缓,更多的管道天然气进口到市场。

此外,美国、加拿大和其他国家还有大约1.1亿吨/年规模的液化天然气出口设施正在建设,2015年到2020年间进入市场。印度市场可能存在了的增长机会,因为KG盆地天然气目前的短缺。然而,主要的天然气下游的参与者,GAIL,已经承诺向美国和俄罗斯的供应商购买850万吨/年的LNG。根据这一市场的分析,亚洲市场将在2015-2020年期间提供的供应充足。

加拿大的项目,达到盈亏平衡需要天然气价格在10.3-11.6美元/百万英热单位左右(基于石油定价基准),这就必须对的石油价格76-90美元/桶,这与第一代的USGC棕地项目相比似乎并没有竞争力。即使加拿大项目设立成本加成价的公式,固定成本6.5-7.5美元/百万英热单位,还要包括管道基础设施建设,液化天然气加所得税,相比于美国的一些项目看起来昂贵。

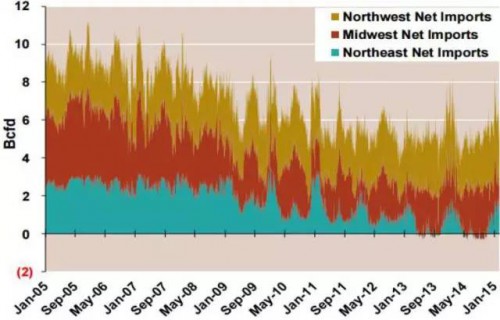

加拿大西部盆地的天然气生产商将继续看到价格下跌,直到LNG项目建成,并且他们继续失去市场,输给在美国生产的廉价页岩气。马塞勒斯生产的持续增长,其次是尤蒂卡和巴肯在北达科他州,再加上新管道的建设和现有的反输,将会导致加拿大西部生产者失去传统的美国和加拿大东部市场。在这种情况下,加拿大西部盆地生产商将在北美天然气市场的边际供应商和价格的接受者,加之西气东输过高的输送成本加剧这种情况,越来越少的天然气从西部盆地输送到东部市场。

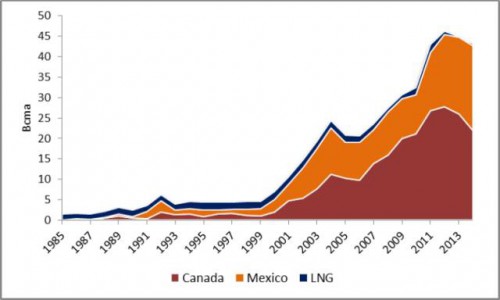

直到LNG出口项目完全实现,加拿大市场将从本质上继续依赖于美国市场动态,特别是在马塞勒斯/尤蒂卡生产和贸易的选择。美国进口加拿大天然气呈现下滑走势,联邦能源管理委员会2015年3月提供的数据如下:

图18 美国进口加拿大天然气的演变

从美国进入加拿大的天然气进口量显示继续而稳定的上升趋势,如图

图19 美国的天然气出口到加拿大的演变