10月国内液化气市场价格连续下跌,幅度较大。

月初国内液化气市场均价为4958.75元/吨,月末均价为4476.88元/吨,月跌幅在9.72%,价格较去年同期上涨1.01%。

月初国内液化气市场均价为4958.75元/吨,月末均价为4476.88元/吨,月跌幅在9.72%,价格较去年同期上涨1.01%。

二、影响因素分析

产品:10月国内液化气市场表现不佳,价格连续下调。截至10月31日,中石化广州分公司液化气出厂价为4300元/吨,中石化荆门分公司液化气出厂价为4600元/吨,中石化上海石油化工股份有限公司液化气出厂价为4500元/吨,中国石化青岛炼化公司液化气出厂价为4600元/吨,山东金诚石化集团液化气出厂价为4700元/吨,中石化石家庄炼化分公司液化气出厂价为4550元/吨。中石化洛阳石化液化气出厂价为4550元/吨。

产业链:

10月,二甲醚市场涨后回落,市场成交氛围由强转弱。月初受国庆假期影响,下游集中入市补货,厂家价格宽幅走高,突破年内高点。但随着假期结束,甲醇市场横盘整理为主,液化气市场宽幅走跌,牵制下游入市心态,对后市多存看空预期,按需补货,观望为主。厂家出货持续不畅,价格开始回调。中间虽有阶段性补货,但采购力度较小,反弹力度不足,二甲醚市场延续下调价格缓解库存压力。

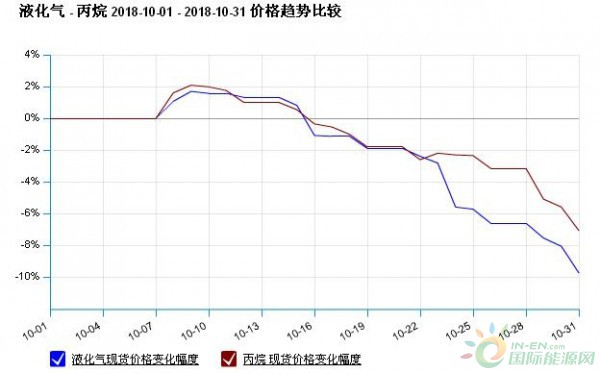

10月初丙烷市场受10月CP走高及国际原油大涨带动,价位有所上涨。三季度丙烷市场一路上涨,业者对高价有所抵触,国庆假期后,国际原油连续下跌,国际现货价位也在不断下行,下游接货热情立即降温,观望心态浓烈。加之中石化企业每次调价跌幅较大,更加影响了下游的心态。后期由于下游按需补入,市场成交氛围清淡,厂家库存日益渐增,导致连续下调价格吸引下游入市,但下游操盘谨慎,影响较小。

11月沙特CP:丙烷540美元/吨较上月跌115;丁烷525美元/吨较上月跌130。现货折合到岸成本丙烷4448元/吨丁烷4332元/吨。

10月液化气市场一路下跌,市场成交氛围一度冷清。月初受国庆假期及国际原油走势上行带动,价格多维持高位。但节后国际原油连续两日大跌,使液化气市场走势瞬间下跌,一发不可收拾,下游纷纷退市观望为主,市场交投转弱。后期国际原油震荡下行导致国际液化气现货、沙特CP预期价格大跌,导致下游观望情绪增加,按需补货为主。厂家库存日益渐增,恶性循环下,厂家不堪库存及销售压力,价格大幅跳水,吸引下游入市。截至月底,市场交投氛围未有改善。

行业:据生意社价格监测,2018年10月大宗商品价格涨跌榜中能源板块环比上升的商品共6种,其中涨幅5%以上的商品共1种,占该板块被监测商品数的6.3%;涨幅前3的商品分别为液化天然气(8.47%)、石油焦(4.58%)、焦炭(3.70%)。环比下降的商品共有9种,跌幅在5%以上的商品共5种,占该板块被监测商品数的31.3%;跌幅前3的产品分别为MTBE(工业级)(-11.73%)、液化气(-9.72%)、WTI原油(-9.65%)。本月均涨跌幅为-1.81%。

三、后市预测

生意社液化气分析师认为:11月CP大幅下跌115美元/吨附近,目前国内跌幅已超过成本下跌幅度,加之下游库存多至低位,或将开启新一轮的补货模式,在此支撑下价格止跌回稳。预计后市横盘整理为主。