1、引言

天然气作为一种清洁、环保的优质能源,在全球油气消费市场中扮演着极为重要的角色,且随着各个国家对清洁能源的进一步推广使用,其呈现出越来越重要的趋势。

天然气贸易主要通过管道运输和海洋运输两种方式来实现。管道运输主要发生在地理空间邻近的国家之间。而由于天然气生产国和消费国在地理空间上分布不均匀的特性,导致全球天然气贸易主要通过液化天然气 (Liquefied natural gas,LNG) 的形式以海洋运输的方式来实现。因此,从海洋运输的视角来对全球LNG贸易格局开展研究,可为供需国家及时优化贸易策略以及保障能源贸易安全提供科技支撑。

当前,学者们围绕着LNG贸易的区域特征、定价机制、竞争机制、贸易和运输安全性、影响因素、优化供应链等方面来开展了一系列的研究工作。比如:Biresselioglu 等为土耳其日益增长的 LNG 需求设计了优化采购策略;此外,他们通过研究发现增加LNG在整体天然气供应中的比例将有助于提高国家能源进口安全。Zhang等确定了影响2004—2015年间全球LNG贸易的多种因素,认为其与一般类型贸易相反,主要受需求方经济规模的影响。Bittante等提出了一种用于小规模LNG供应链优化设计的混合整数线性规划 (MILP) 模型,并通过波斯尼亚湾周边地区的案例研究验证了该模型的有效性。

此外,学者们基于联合国天然气贸易统计数据,采用复杂网络分析方法从宏观的国家尺度上对贸易网络的结构特征、竞争模式、潜在贸易关系预测和贸易社区特征等方面开展研究。Geng等分析了国际天然气贸易结构的演变特征和国际天然气市场的整合,研究发现北美、欧洲和亚洲地区尚未形成统一的全球天然气市场,但在2000—2011年期间,欧洲和亚洲市场的整合程度相对较高。Feng 等采用链路预测方法,利用2006—2015 年贸易数据,预测了任意国家之间潜在的贸易关系,例如:印度,西班牙,荷兰,意大利和新加坡在未来五年内有很大可能性从美国进口液化天然气。

然而,采用国家之间的贸易统计数据开展的研究,无法反映出LNG贸易的时效性特征;此外,如前文所述,LNG贸易主要通过海洋货运船舶在港口之间运输来实现,当前研究只从国家层面上开展,无法从精细时空粒度反映出LNG贸易特征。全球海洋运输船舶轨迹数据具有很好的时效性,能够反映出船舶的实时运营状态,而基于船舶轨迹数据可生成船舶真实贸易航线数据,可构建不同时间尺度下的运输网络,为本文从港口尺度来研究全球LNG贸易模式提供了很好的数据支撑。尽管当前并没有研究从港口尺度研究全球LNG贸易,但学者们针对集装箱运输、石油运输等开展了大量研究,主要从网络结构特征、枢纽港口发展、港口影响力传播、港口的空间异质性、网络结构演化趋势等方面开展。这些研究对于本文从港口尺度研究LNG贸易提供了很好的理论和实践参考。本文采用2013—2017年全球货运船舶轨迹大数据构建LNG运输网络,采用复杂网络分析方法,从港口尺度定量化研究全球LNG贸易模式及其演化趋势。此外,本文也可为研究全球LNG贸易提供了一个新的视角。

2 研究方法及数据来源

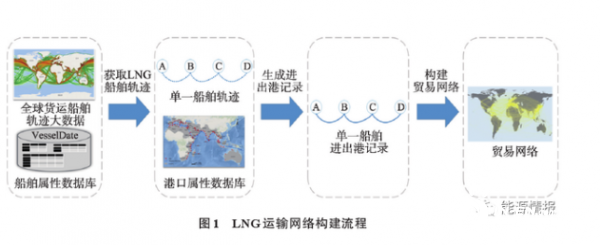

2.1 数据来源及 LNG 运输网络构建

本文综合采用 2013—2017 年全球货运船舶轨迹大数据和船舶属性数据开展研究工作,图1所示为海洋运输网络构建流程。首先,本文结合全球所有货运船舶轨迹大数据和船舶属性数据库,提取所有 LNG 船舶的轨迹数据;其次,结合 LNG 船舶轨迹数据和港口属性数据库,计算生成船舶进出港口记录,并在此基础上,生成贸易航线数据;最后,基于每一年度的所有LNG运输贸易航线数据分别构建2013—2017年的年度贸易网络来支撑后续的分析工作。

本文采用无向加权网络 G =(V, E, W) 来表示全球LNG贸易,其中V ={v1, v2, …, vn}表示网络中所有涉及LNG贸易的港口;E ={eij} 表示所有航线,其中eij表示港口i与港口 j之间的航线,当港口之间存在航线时, eij= 1 ,否则, eij= 0;W ={wij} 表示所有航线的权重值,以其航行次数表示。

2.2 本文研究框架

本文的研究框架如图2所示。首先,本文采用涉及LNG运输贸易的港口、航线、航次和平均最短路径值来分析LNG运输网络的整体连通性;其次,枢纽港口对于联系整个LNG 运输网络的连通性起了至关重要的作用,本文基于度值 (即港口航线数量) 这一指标及其地理空间分布来分析枢纽港口;最后,部分港口围绕着枢纽港口形成了局部紧密聚集的贸易社区,本文基于经典的复杂网络社区探测算法来对全球LNG网络的贸易社区特征开展研究。

2.3 网络连通性

2.3.1 港口度值

本文采用度值来表明港口在全球 LNG 运输网络中的地位,公式如下:

Di= ki (1)

式中:ki表示的是其他港口与港口 i 之间的航线数量,度值较高,则表明该港口与其他

港口具有较多的贸易联系,表明其在全球LNG贸易扮演着更为重要的角色。

2.3.2 网络平均最短路径

平均最短距离表达的是网络中连接任意两个港口节点之间经过挂靠港口数量的平均值,计算公式为:

式中:N 表示网络中港口数量;d(i, j) 表示港口 i 和港口 j 之间到达彼此,需要的最少挂靠港口数量。L 值越小则表明LNG在运输过程中需要经过挂靠港口数量越少,运输效率越高。

2.4 贸易社区探测

本文使用Blondel等提出的经典社区探测算法将全球LNG网络划分为若干个紧密连接的子网络结构,本文称之为贸易社区,算法分为以下两个阶段。

首先,网络中的每个港口均被视为单个社区;然后,对于任意港口i ,当 i 被放入其相邻社区 j 时,计算其模块度值ΔQ (公式3)。如果ΔQ值为正,则 i 并入ΔQ值最大的社区。否则,i 保持不变。最后,对网络中所有港口重复执行此过程,直到不产生进一步的变化:

3 实证分析

3.1 LNG 运输网络结构特征

3.1.1 LNG 运输网络规模

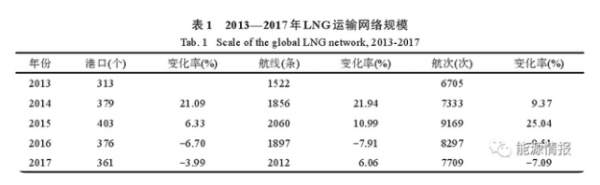

表 1 所示为 2013—2017 年涉及 LNG 运输的港口、航线以及航次数量的变化情况,由于LNG港口建设技术要求较高,可以看出其规模 (受到当前所使用数据的制约,本文并未探讨货运量这一指标) 远小于其他类型的海洋货物运输网络,比如集装箱运输、原油运输和LPG运输[31-33]。同时,LNG运输网络规模呈现出阶段性变化特征:第一阶段,即2013—2015年,港口数量、航线数量和航次数量均呈现出增长趋势,且这 3 个指标均在 2015 年达到最大值,分别为 403 个港口、2060 条航线和 9169 航次,年均增长率分别达到了 13.71%、16.47%和 17.21%。第二阶段,即 2015—2017 年,港口数量和航次数量均呈现减少趋势,分别下降到361个港口和7709条,但均大于2013年的规模;需要注意的是,2017年的航线数量,相较于2015年呈现增长趋势。

根据国际能源署(International Energy Agency,IEA) 的统计数据,从 2013—2017年,全球LNG消费量呈现出不断增长的趋势,与海洋运输规模略微有所减小的趋势形成鲜明的对比。这主要由于LNG贸易区域化程度更加集中,港口之间贸易密集化程度进一步加剧,本文将在贸易社区特性部分进行详细叙述。此外,海洋运输船舶大型化也在一定程度上导致了运输规模的略微下降。

3.1.2 液化天然气运输网络连通特征

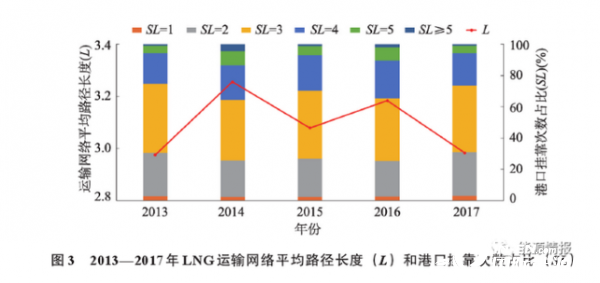

图 3 所示为网络的平均最短路径值和任意两个港口之间需要经过挂靠港口数量的占比的变化情况。网络的平均最短路径值在2.97~3.26之间变化,对比集装箱运输网络、原油运输网络和散货运输网络(网络的平均最短路径值分别为2.99、2.75、2.67),LNG运输网络中港口到达目的港口需要挂靠更多的中间港。

图3所示为任意两个港口之间需要经过挂靠港口数量的占比,其中SL=1表明港口之间能够直接运输;SL=2 表明港口之间需要经过 1 次挂靠港口才能到达,以此类推。从2013—2017 年,低于 3.1%的港口之间能直接抵达,这表明大多数港口需要挂靠 1 个或者多个港口才能到达目的港口。其中,需要经过1~3个挂靠港口相互抵达所需的港口对的累计比例高于84.1%,其中,最高的年份 (2017年) 占比达到了91.3%。综合以上可知,LNG 网络中绝大部分港口之间的贸易联系较为稀疏,与全球集装箱运输网络中港口之间的联系呈现出相似的特征。

3.2 液化天然气运输枢纽港口

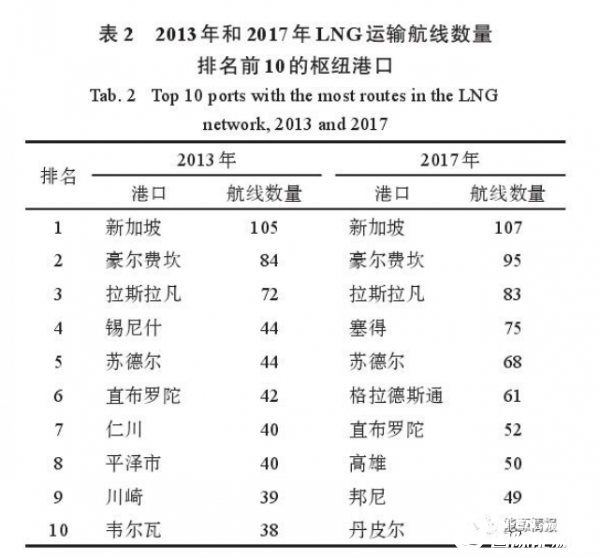

如上文所述,绝大部分港口之间的贸易关系很稀疏;但是,部分港口通过转运和挂靠逐渐形成关键枢纽港口,这些港口对于保障LNG运输的顺利进行具有重要作用。本文基于港口航线数量 (度值) 来对港口的重要程度进行排序,并选择2013年和2017年全球排名前10的枢纽港口的变化趋势开展分析(表2)。

由表2可以看出,新加坡港、豪尔费坎港和拉斯拉凡港一直保持排名前3的地位,表明这3个港口在全球LNG贸易中承担最为重要的角色。从航线数量上来看,到2017年,排名第 2、第 3 的豪尔费坎港和拉斯拉凡港与新加坡港之间航线数量差距逐渐缩小。其中,新加坡港是最为重要的贸易枢纽,借助其得天独厚的地理位置、全球航运枢纽和金融中心等方面的优势,其在LNG贸易也扮演着极为重要中转港口角色;豪尔费坎港位于阿联酋,毗邻霍尔木兹海峡,港口地理空间位置上的优势促使其不仅承担本国LNG出口功能,同时还承担中东地区其他国家出口转运功能;拉斯拉凡港是全球LNG出口贸易量最大国家——卡塔尔的重要港口,是极为重要的出口枢纽港口。而随着全球LNG新产能的不断出现、贸易供需关系的进一步改变,全球排名第4到第10的港口呈现出不断变化的趋势。

不仅体现在这些港口的航线数量与排名前 3 港口之间的差距呈现出缩小趋势。比如:2013 年,排名第 4 的锡尼什港仅涵盖44 条航线,比排名第 3 的港口少了 28条航线;到2017年,这一差距仅为8条航线。

与此同时,随着新产能的不断释放,部分出口国港口开始在LNG贸易中扮演着更为重要的角色,港口的空间分布也呈现出一定的变化。比如:2013年,除直布罗陀港是主要中转港口;其他港口均为全球主要LNG消费国港口,如日本、韩国、西班牙和葡萄牙。到 2017 年,随着澳大利亚新产能的极大释放,排名前10港口中,澳大利亚占据了2个,分别为丹皮尔港和格拉德斯通港。

3.3 LNG 运输网络贸易社区特征分析

由上文可知,枢纽港口在LNG贸易中扮演着极为重要的角色。部分港口围绕着关键枢纽港口,全球LNG贸易网络形成了一些局部紧密联系的贸易社区,这些贸易社区内部港口联系极为紧密,贸易社区之间的港口联系则相对较为稀疏。接下来,本文将从贸易社区的角度来对网络的局部聚集特征开展分析。

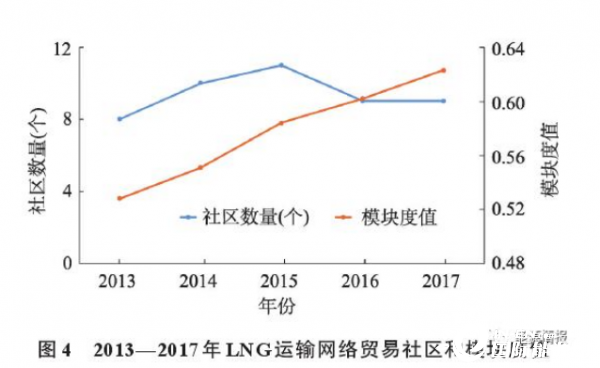

图4所示为2013—2017年贸易社区数量和模块度值的变化。网络中社区数量呈现出不规则地波动,从8个到11个,表明全球LNG运输网络局部聚集模式随着时间存在一定程度的变化。模块度值均大于0.5,且呈现出逐步增大的趋势,从0.528增加到0.623,表明LNG贸易网络的局部聚集特征随时间的推移变得更加显著。

3.3.1 液化天然气运输贸易社区地理命名

图5表示的是2013年和2017年每个贸易社区所涵盖港口的数量。其中,C1,C2,C3,C4和C5是规模较大的贸易社区,且这些贸易社区的规模随时间推移均呈现出一定程度的增长趋势;其中,C1社区一直保持着规模最大,且社区内港口数量也呈现出显著增长趋势,从 2013 年的 84 个增加到2017 年的 112 个。C5社区内的港口数量也从 27 个显著增加到 57 个。需要注意的是,在 2013 年,C7社区的规模也较大,涵盖了33个港口。

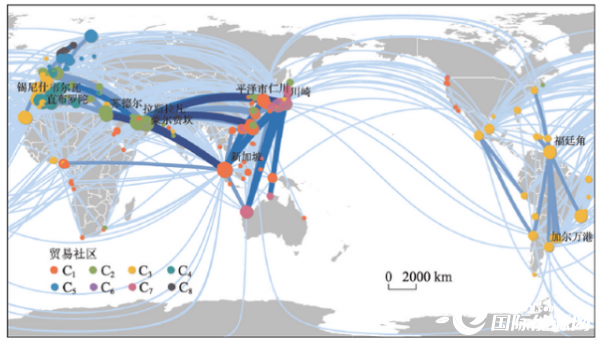

本文在贸易社区划分结果的基础上,结合港口之间的贸易关系来对2013 年和 2017 年贸易社区内港口地理空间分布进行可视化 (图 6、图7)。其中,港口大小由航线数量表示,航线数量越多,则港口越大;航线宽度由港口之间的航次数量表示,航次数量越多,则航线越宽。

通过结合2013年和2017年各个贸易社区内港口地理空间分布的整体变化趋势,发现除C9社区属于新增社区,其他社区的整体空间分布并未发生显著变化,且呈现出一定的地理空间聚集分布特征。因此,本文依据贸易社区主要集聚地区将其分别进行相应的地理社区命名 (表3)。

3.3.2 2013 年港口地理空间分布

从图 6 中港口之间的贸易关系可以看出,在 2013 年,全球LNG贸易主要集中在中东地区、新加坡、东亚、东非、地中海区域、西北欧地区和美洲地区,共涵盖8个贸易社区。C1社区内的港口在地理空间上相对较为分散,主要位于东亚、东南亚、东非和美国西海岸,共包括29个国家的84个港口。社区涵盖了主要生产国、消费国和部分中转港口。其中,中东地区、东非地区等主要出口国的港口承担着社区中主要出口运输功能,由图 6 可以看出,这些港口与主要贸易国港口之间的贸易航线相对较少,但是这些贸易航线的航次数量较多。新加坡港作为全球性 LNG 贸易转运枢纽港口,发挥了至关重要的转运港口功能,其与37个国家的105个港口存在贸易关系;尤为突出的是,新加坡港承担着主要出口地区与世界上最大消费区域 (东亚地区) 的转运功能,包括了 16 个日本港口、14 个中国港口和 3 个韩国港口,且贸易量非常大。这表明社区中进口国和出口国港口之间的贸易除了通过直达运输之外,也有很大部分是通过中转枢纽港口进行转运。

C1社区也涵盖全球最主要消费国的港口,包括东亚地区 (21 个中国港口,共 25 个港口涉及 LNG 贸易、7 个韩国港口、5 个日本港口)、美国 (5个港口,共11个港口涉及LNG贸易)。在重要的消费国中,日本的地位尤为突出。2011年东日本大地震导致福岛第一核电站关闭后,LNG成为其主要替代能源,其进口量排名全球第一,占全球进口总量近 40%[35]。其涉及 LNG 贸易的港口数量也最多,达到48个,占全球LNG贸易港口总量的15.3%。其进口来源多元化特征,导致其港口属于多个贸易社区,包括 C1、C2、C3、C6、C7。其中,C6全部由日本港口组成,规模相对较小,共涵盖了 11 个港口;C7规模相对较大,涵盖 33 个港口,包括日本 27 个港口和澳大利亚3个港口,在这一阶段,澳大利亚的出口量相对有限,且主要出口到日本。

与C1相比,C2贸易社区内的港口在地理空间上相对较为集聚,主要由中东地区、苏伊士运河以及部分地中海区域的22个国家的52个港口组成。社区中涵盖了全球最为重要的出口区域——中东地区,其占世界出口总量的 41.2%,尤为突出的是卡塔尔,占世界出口量高达 32.5%,拉斯拉凡港 (卡塔尔) 是最主要出口枢纽港,同时,其在全球LNG 运输中也存在着与全球其他主要消费国港口的大量航线。位于阿联酋的豪尔费坎港和位于埃及的塞得港分别位于重要的海洋运输通道——霍尔木兹海峡和苏伊士运河,是主要的转运枢纽港口。社区中的地中海、西北欧地区的港口承担着这些主要消费国家的进口功能。需要注意的是,由于中东地区巨大的出口量,位于社区中的拉斯拉凡港和豪尔费坎港与C1和C7社区内东亚地区的贸易消费国港口同样存在密切的贸易关系。

C4和C5社区内的港口在地理空间上也呈现出较为集聚的特征,是全球另一大主要的消费区域。其中,C4社区主要由地中海区域11个主要消费国的43个港口组成,包括了直布罗陀港、韦尔瓦港、阿尔赫西拉斯港、巴塞罗那港和福斯港是主要进口枢纽港口。结合图7的贸易关系可以发现,除中东地区的进口来源外,社区内北非的阿尔及利亚 (8个港口) 也是主要进口来源。C5社区规模相对较小,主要由位于欧洲西北部9个国家的27个港口组成,其中,挪威是主要出口国,但其出口量相对有限。从图7中可以看出,欧洲地区的LNG贸易量远远小于亚太地区的贸易量。主要原因在于:尽管欧洲地区天然气消费量巨大,俄罗斯是主要的进口来源,欧洲地区国家之间地理空间分布邻近的特征,致使天然气进口可以主要通过管道在欧洲内陆地区运输实现,这也在一定程度上导致了其相对较小的LNG海洋运输贸易规模。挪威作为主要出口国,其形成了一个相对独立的贸易社区C8,但其规模相对较小,仅包含7个港口。

C3社区主要由位于美洲地区和西欧27个国家的56个港口组成,美洲地区也是主要的

消费区域。其中,美国、特立尼达和多巴哥是主要LNG出口国,由图6可以看出,福廷

角港、布赖顿港和查瓜拉马斯港扮演着极为重要的出口港的角色;美洲地区和西欧地区

的部分港口为主要消费港口,包括巴西的里约热内卢港,葡萄牙的锡尼什港,西班牙的

费罗尔港、德特内里费港等。同时,由图7可以看出,位于巴拿马运河的港口与社区中

其他部分消费国港口并不存在大量的贸易关系,这在一定程度上说明美洲地区相对较为

孤立的贸易关系。

3.3.3 2017 年港口地理空间分布

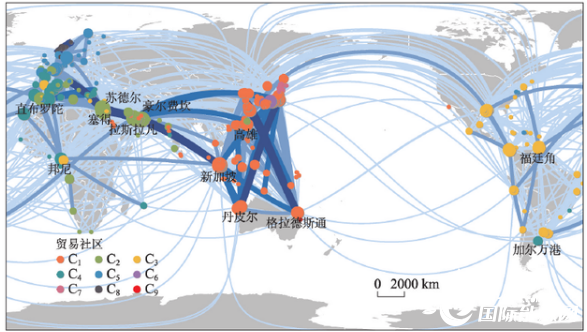

到 2017 年,随着澳大利亚、东南亚等地区新产能的不断释放,全球LNG贸易规模呈现出快速增长趋势;与此同时,全球贸易社区的数量也略微增加到9个,社区内港口的地理空间分布也呈现出一定程度的变化。C1社区内港口数量显著增长,共涵盖了 19 个国家的 112 个港口,且其港口地理空间分布变化尤为显著。

社区内的港口在地理空间上更加聚集在亚太地区,社区内的港口数量也呈现出快速增长的趋势,其中,中国的港口数量从 21 个 (2013 年) 增加到 27 个 (2017年)。与此同时,社区内港口之间的贸易关系呈现出更为紧密的联系。变化尤为显著的是:大多数在2013年属于C7社区的澳大利亚和日本港口并入到C1社区,在一定程度上促使社区中港口的地理空间分布相对更加集聚。这主要是由以下原因引起的:东亚地区是全球最大的LNG消费区域,其需求呈现进一步快速增长的态势,到2017年,日本、中国和韩国占全球液化天然气进口量的55.5%。尤其是日本,截至2016年底,日本已完成34个液化天然气接收站的建设,且其进口量占2017年全球进口总量的29.0%,仍高居全球第一,虽然涉及 LNG 运输的港口数量略微减少到 46 个,但仍然占据全球涉及 LNG 贸易港口比例高达12.7%。与此同时,亚太地区LNG出口量也呈现出快速增长趋势,澳大利亚出口量增加量尤为显著,成为仅次于卡塔尔的第二大出口国,占全球出口量的19.3%;印度尼西亚的出口份额也增加到全球出口量的 5.5%,其他亚太地区国家的出口量也达到了14.5%。如图7所示,供需关系的变化促使亚太地区进出口港口之间的贸易关系变得更加密集,且贸易量也呈现出了显著的增长。其中,澳大利亚港口与中国、日本和韩国港口之间贸易关系变得尤为密切。

此外,我们注意到C7中绝大多数澳大利亚和日本港口已并入C1社区,这导致C7的地理空间呈现出较为显著的集聚到日本北部区域的港口,且社区的规模大幅减少到12个港口。但需要注意的是,由于亚太地区新的产能的大量增加,导致了供需关系的显著改变,东非地区出口国港口不再属于C1社区。C6社区规模相对较小,且港口地理空间分布保持相对稳定,均为10个日本南部区域的港口。C9社区为新增社区,仅涵盖2个港口。随着中国LNG进口贸易量进一步增加,贸易关系的相对复杂化,导致了C1贸易社区在空间上的聚集。但同时,存在1个中国港口与1个澳大利亚港口形成一个相对较为孤立的供给贸易关系的社区,即C9贸易社区。

C2社区涵盖了22个国家的57个港口,主要位于中东、南亚和地中海区域,社区内港口的地理空间分布呈现出更为集聚的特征。社区内的拉斯拉凡港仍然是最为主要的出口港口;豪尔费坎港和塞得港仍然扮演着较为重要的转运港口的角色,而且两个港口之间的贸易量也呈现出显著的增长,这在一定程度上促进了C2社区在地理空间内的集聚。另一个较为显著的变化是地中海区域的部分港口融入到社区内,且重要枢纽港口——直布罗陀港已经从C4社区融入到C2社区。此外,如图8所示,社区中的重要枢纽港口——拉斯拉凡港和豪尔费坎港仍然与其他社区的重要港口产生紧密的贸易关系,尤为显著的是与C1社区中的新加坡港。这也进一步说明了,新加坡港、拉斯拉凡港和豪尔费坎港在全球LNG贸易中扮演着最为重要的角色。

C4社区所涵盖港口的数量略微增长到58个,主要位于西欧、地中海和东非地区。在这一阶段,除了中东地区和美国是重要的进口来源,东非地区的产能主要出口到欧洲地区,导致2013年原属于C1社区的东非地区出口国港口融入到C4社区,促使C4社区内的港口在地理空间分布上更加集中。与C4社区在地理空间上紧密毗邻的C5社区的港口数量从27 个显著的增加到 57 个,社区仍主要由西北欧地区的港口组成;随着挪威和俄罗斯的LNG 出口量进一步增加,促使欧洲西北部涉及 LNG 贸易的国家和港口数量进一步增加,并形成了一个贸易密集的社区。需要注意的是,随着美国LNG出口量快速增长,其部分产能已出口到欧洲地区,从而导致3个美国港口融入C5社区。C8社区规模仍然较小,仍由9个挪威港口组成。

C3社区仍然主要由美洲地区的港口组成,涵盖17个国家的58个港口,其规模仅次于C1社区,社区内港口呈现出地理空间相对集聚。尤为显著的是,在这一阶段绝大部分原属于社区内的西欧地区港口不再属于C3社区,从而促使了这一社区形成一个地理空间相对集聚的贸易社区。南美作为新兴消费市场也出现了快速增长,表现为社区内港口之间贸易规模大幅增长 (图7),随着墨西哥湾萨宾帕斯LNG出口项目的运营,美洲地区已经发展成为自给自足的贸易紧密联系的整体。

但同时,随着美国页岩气革命,由图7可以发现,其与亚太地区、欧洲地区部分呈现出了一定的贸易关系,且位于巴拿马运河上的重要的转运港口——巴尔博亚港口与美国港口之间存在较为大量的贸易量。但需要注意的是,虽然美洲地区天然气生产和消费量均较大,但其港口与其他社区港口之间的贸易关系相对较为稀疏,主要原因是美洲地区天然气贸易的主要通过管道进行运输,尤其美国与加拿大存在大量的陆上贸易量。

需要注意的是,与主要由亚太地区港口组成的C1和C2贸易社区相比,其它贸易社区的贸易规模的增长并不显着,这主要是由于欧洲和美洲天然气业务的出现较早,且形成了相对成熟稳定的管道运输技术和贸易合作体系,与亚太地区相比,其消费需求的增长并不显著。此外,随着产能进一步释放,不仅如上文所述的贸易社区内的港口地理空间分布更为集聚;而且,同一国家港口所归属社区也变得更加集聚。比如:2017年,中国和日本港口归属的社区分别从2013年的3个和5个减少为1个和3个。

4 结论与讨论

本文基于2013—2017年全球海洋运输船舶轨迹大数据,从精细粒度的港口层面对全球LNG运输网络开展定量化研究,研究得到以下结论:① LNG运输网络规模呈现出先增长后略微减少的阶段性变化特征,网络中港口之间的贸易联系相对较为稀疏。② LNG贸易网络围绕着枢纽港口形成了一系列贸易关系紧密的社区。其中新加坡港,豪尔费坎港和拉斯拉凡港扮演着极其重要的角色,其他枢纽港口的重要性与前三港口之间差距较大,但差距正在逐渐缩小。③ 随着时间推移,全球 LNG 运输港口呈现出联系越来越紧密的趋势,同一贸易社区内的港口在地理空间分布上呈现出更加集聚的特征,且同一国家的港口所归属贸易社区也变得更加集聚。

如3.3.3节所述,澳大利亚、东南亚地区新产能的进一步释放,港口之间贸易关系呈现出不断紧密聚集的趋势,导致港口之间的贸易关系和贸易社区的聚集特征发生一定程度的变化。未来,LNG贸易格局也将受到以下因素的影响。

① 新产能的不断释放。近年来,随着美国、俄罗斯等主要出口国的产能超越当前贸易出口量排名前列的中东地区、澳大利亚,将会给当前已经形成较为稳定的贸易供需关系带来一定程度的冲击,从而影响到全球LNG 贸易港口之间的聚集特征。

② 国家之间突发的政治事件。例如,中国是全球最主要的LNG进口国之一,而美国是主要的LNG出口国之一,中国是美国LNG的主要潜在买家,也是上游项目的主要参与者,这些因素导致两国之间在LNG贸易方面存在潜在的广泛合作。然而,两国之间日益激烈的贸易战可能导致大量美国LNG出口主要针对欧洲,这也将干扰俄罗斯在欧洲市场的管道天然气,并形成更加激烈的竞争局面。

② 新的贸易港口的出现。如前文所述,2013—2017年,涉及LNG贸易的港口数量从313个增加到361个。按当前技术发展趋势,建造浮式再汽化终端仅需要数月,从而致使未来有更多国家的港口涉及 LNG 贸易。而随着 LNG 贸易的进一步普适化,未来将会有更多国家及更多贸易港口涉及LNG贸易,而新增的贸易港口将在一定程度上加剧全球LNG贸易竞争,从而形成更为复杂贸易格局。

④ 北极航道的进一步开通。北极航道的进一步开通,将会为 LNG 贸易运输提供新的航道,从而进一步丰富全球 LNG 贸易关系,提升各个港口之间贸易的多元化。此外,LNG运输船舶航行北极航道,将使挪威、俄罗斯至东北亚的航运时间较传统航线分别缩短10天和2周,这也将带来更大的经济效益,从而进一步加剧贸易关系的复杂化。

上述因素在一定程度上改变全球 LNG 贸易格局,也将会给中国的 LNG 贸易带来冲击。因此,本文结合当前的贸易格局及其可能的影响因素,提出以下建议,以帮助中国及时优化 LNG 进口贸易策略:

① 加强枢纽港口建设,提升大型 LNG 船舶停靠的能力。由前文可知,中国 LNG 贸易港口在全球 LNG 贸易网络中地位较为落后,且部分运输需要一定次数的停靠港口才能到达中国的目的港口。因此,加强枢纽港口建设,并为大型LNG 运输船舶停靠提供相应的泊位,将为出口港口和中国主要进口港之间构建直达的基础设施,从而将降低停靠次数,将在一定程度上提高运输效率和降低运输费用。

② 加强北极航道利用,保障运输安全。北极航道的进一步开通,以及中国与俄罗斯之间良好的地缘政治关系,将为中国从俄罗斯进口更多的LNG提供了可能,同时相较于传统贸易航道,极航道具备较高的安全性。

③ 增强进口来源多样化,降低贸易风险。中国当前进口面临着进口来源众多,但是贸易量较为集中于部分地区和国家,从而为LNG进口带来风险。因此,中国需要进一步增加新的进口来源以及优化当前贸易关系,从而降低贸易风险程度。

④ 加强“一带一路”倡议的推广,提升中国在全球LNG贸易的话语权。“一带一路”沿线涵盖了全球天然气的主要生产国和中转运输国,中国与沿线国家之间存在大量LNG贸易量。因此,需要加强“一带一路”倡议的宣传工作,进一步加强与沿线国家之间的LNG贸易合作关系,并及时做好相关风险应对措施,从而提升中国在全球LNG贸易的话语权,更好的保障中国能源进口安全和服务“一带一路”倡议的顺利推广。