切换行业

切换行业

导言: 美国天气存在回暖迹象,市场天气灾害影响不断减弱,下游天然气供暖发电需求减少,带动美国天然气价格下降;另一方面,自由港(Freeport)复工计划再度推迟,温暖的天气及美国滞留天然气存量的提升带动了亨利港期货(HH)价格的回落。欧洲地区气温持续降低,下游供暖需求不断增加,带动LNG需求增加,且由于运营困难,荷兰某LNG接收站最大输出能力有所下降,LNG供应有所减弱。

一、国际天然气市场周度综述

市场概况

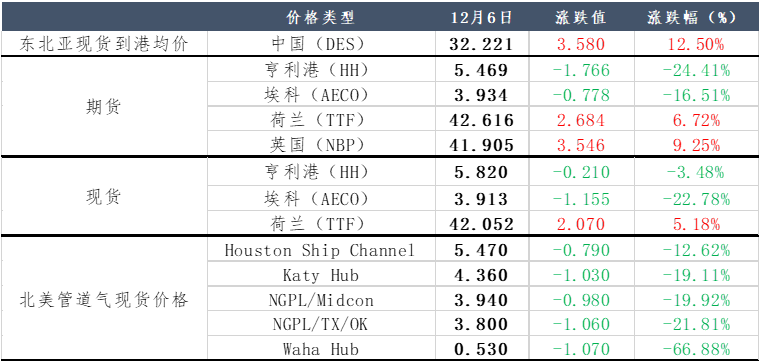

截至12月6日,美国亨利港天然气(HH)期货价格为5.469美元/百万英热,环比上周期(11.30)下跌1.766美元/百万英热,跌幅为24.41%;荷兰天然气(TTF)期货价格为42.616美元/百万英热,环比上周期(11.30)上涨2.684美元/百万英热,涨幅为6.72%。

美国方面,美国亨利港(HH)期货价格呈下降趋势,美国气温有回暖势头,下游供暖及发电需求有所下降,带动天然气使用需求减少,美国自由港(Freeport)复工计划再度推迟,LNG流动性减弱,美国区内供应增加,带动亨利港天然气(HH)期货价格下降。

欧洲方面,欧洲市场库存持续下降, 根据欧洲天然气基础设施协会数据显示,截至12月5日,欧洲整体库存为1017Twh,库容占有率90.93%,环比上日下降0.34%,市场气温不断下降,天然气使用需求不断增加,且由于法国核电设施开始维护,天然气发电需求有所增加,荷兰GATE LNG接收站由于运营困难,最大输出能力减少了990Mwh/h,市场供减需增,带动TTF价格上涨。

目前国际主消费地价格整体呈上涨趋势,其主要是气温持续下降,且各地供应因各种因素有所减弱,带动LNG价格上涨。

图表1: 国际天然气市场价格 单位:美元/百万英热

库存

截至11月25日当周,根据美国能源署报告显示,美国天然气库存量为34,830亿立方英尺,环比减少810亿立方英尺,跌幅2.27%;库存量比去年同期低890立方英尺,跌幅2.5%;比五年均值低860亿立方英尺,降幅2.4%。

截至11月25日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为37,143.16亿立方英尺,环比下降150.65亿立方英尺,跌幅0.4%;库存量比去年同期高9330.29亿立方英尺,涨幅33.55%。

本周,美国天气回温利空下游消费需求,自由港复工计划再度推迟,虽上周国内库存水平出现明显跌势,但库存预期有所上涨。欧洲地区气温持续下降,荷兰接收站输出能力减弱,法国核电设施维护,天然气库存水平将呈现下跌趋势。

图表2:国际天然气库存趋势

二、中国LNG市场周度综述

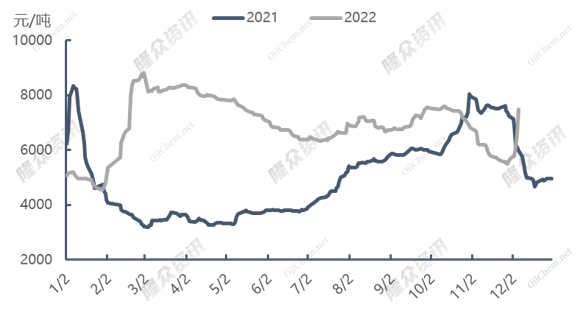

主产地价格大幅上涨,受到保供及西北原料气成本大幅上涨影响,上游出货价格不断上涨,带动海液同步上涨,主产地价格上涨。

截至12月7日,LNG接收站价格报7200元/吨,较上周上涨16.45%,同比上涨10.19%;主产地价格报7922元/吨,较上周上涨68.55%,同比上涨46.24%。

截至12月7日,LNG主消费地价格报7649元/吨,较上周上涨48.21%,同比上涨30.4%。消费地价格呈上涨趋势,由于价格上涨预期强烈,贸易商存在囤货行为,市场处于有价无市状态,消费地价格不断上涨。

截至12月6日,当日国内LNG工厂总库存量42.66万吨,环比上期下降11.71%。受保供影响,部分液厂产量下降,外销较为顺畅,工厂总库存有所下降。

图表3:国内LNG价格走势图

供需形势分析

供给:

本周(12.1-12.7)国内224家LNG工厂开工率调研数据显示,实际产量55315万方,本周三开工率49.4%,环比上周下跌6.2个百分点。本周三有效产能开工率51.83%,环比上周下降6.47个百分点。新增停机检修工厂数量为5,产能共计930万方/日;新增复产工厂数量为0,产能共计0万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能15345万方/日,长期停产28家,闲置产能729万方/日,有效产能14616万方/日。)

海液方面,本周期国内18座接收站共接收LNG运输船27艘,接船数量较上周增加1艘,到港量169.59万吨,环比上周164.15万吨上涨3.31%。本周期主要进口来源国为澳大利亚、卡塔尔、马来西亚,到港量分别为64.17万吨、30.69万吨、23.58万吨。分接收站来看,中石化董家口、中海油大鹏各接船3艘,中海油北仑、申能上海各接船2艘,其余接收站各接船1艘。

需求:

本周(11.30-12.6)国内LNG总需求为59.94万吨,较上周(11.23-11.29)增加6.4万吨,涨幅为11.95 %。国内工厂出货总量为40.97万吨,较上周(11.23-11.29)增加0.59万吨,涨幅为1.46%。上游成本预期性增加,贸易商大量囤货,带动上游出货增加。

海液方面,国内接收站槽批出货总量为9251车,较上周(11.16-11.22)6419车上涨44.12%,本周接收站跟涨国内液厂出货价格,由于部分地区跟涨较为缓慢,贸易商存在大量囤货行为,带动槽批量增加。

市场心态调研

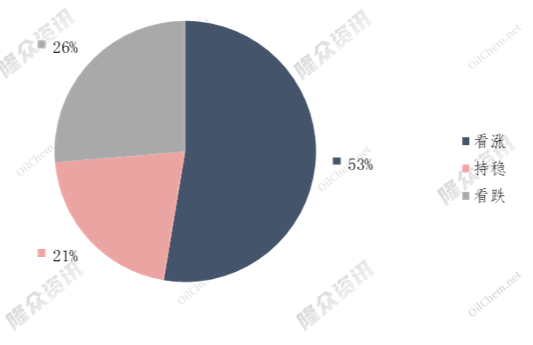

国内主流观点1:市场价格过高,LNG经济比丧失,下游接货积极性不佳,价格或将理性回落。

国内主流观点2:受到成本及气温支撑,预计价格仍将维持高位。

国际主流观点:主消费地市场需求不断增加,美国出口量预期性增加,市场价格将持续上涨。

图表4:LNG行业下周心态调研

三、下周走势预测

国内价格预测

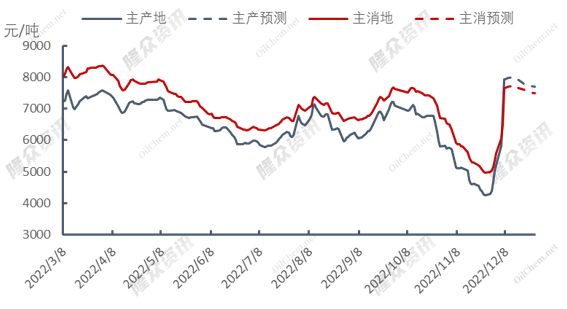

目前国内上游价格呈上升趋势,但国内气温预计将会回暖,市场下游需求预期性下降,故后市国内价格将呈涨后回落趋势。

图表5:下周国内LNG价格预测

国际价格预测

东北亚地区市场价格将呈上涨趋势,市场下游不断增加,由于部分国家管道气供应有所减少,市场LNG进口需求有所增加,预计LNG流动性增加,带动东北亚地区价格上涨。

下周TTF期货价格将呈上涨趋势,欧洲天然气储备库存持续消耗,且由于法国核电设施维护,荷兰接收站外输能力减弱,上游供应减少,但发电需求有所增加,LNG市场需求增加,带动价格TTF期货价格不断上涨。

美国天然气期货价格将上行,由于美国周内价格不断回落,市场价格进入低点,且由于目前欧洲需求不断增加,LNG贸易流动性增加,带动HH期货价格上涨。

图表6:下周国际期货价格预测

正在加载...

正在加载...