切换行业

切换行业

作为世界第一大天然气生产和消费国,美国一个国家的天然气产量和消费量,均占世界的五分之一以上。传统上,美国的天然气贸易,主要是通过管道与加拿大、墨西哥之间开展,三国之间有进有出,形成统一的市场。随着页岩革命成功后天然气产量的迅速增加,从2016年2月开始,美国首次向国际市场出口液化天然气,仅仅六年之后的2022年上半年,就超越卡塔尔和澳大利亚,成为世界最大的液化天然气出口国。俄乌战争爆发后,俄罗斯向欧洲出口的管输天然气迅速减少,美国液化天然气生产商抓住机会,在迅速增加液化产能的同时,2022年液化天然气出口量、尤其是向欧洲的出口量大幅度增加,创下新的历史记录。根据美国能源信息署的数据和资料,本文将介绍当前美国液化天然气产能建设和出口等方面的情况。在继2022年创下的纪录之后,美国能源信息署还认为,未来两年美国液化天然气生产能力和出口数量将持续增长,美国将继续引领世界的液化天然气行业。

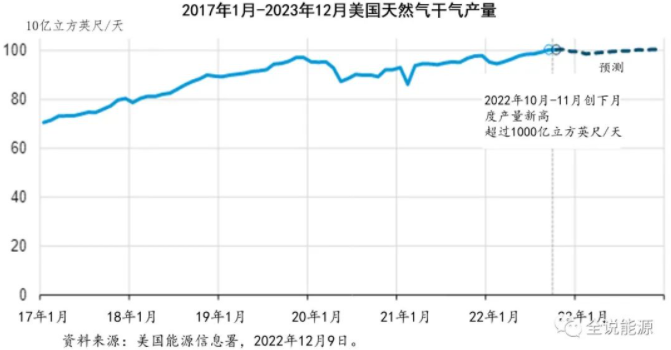

2022年上半年美国成为世界最大的液化天然气出口国自2019年创下阶段性高峰之后,由于页岩气产量的不断增加,近年来美国的天然气产量持续增长。根据美国能源信息署的数据,2022年,美国天然气总的开采量为43.37万亿立方英尺(1立方英尺=0.0283168立方米,约合1.23万亿立方米),比2021年的41.67万亿立方英尺,增加了1.7万亿立方英尺,增长了4.08%。其中,市场销售的天然气为38.92万亿立方英尺,天然气干气的产量为35.8万亿立方英尺,均创下了新的天然气产量纪录。

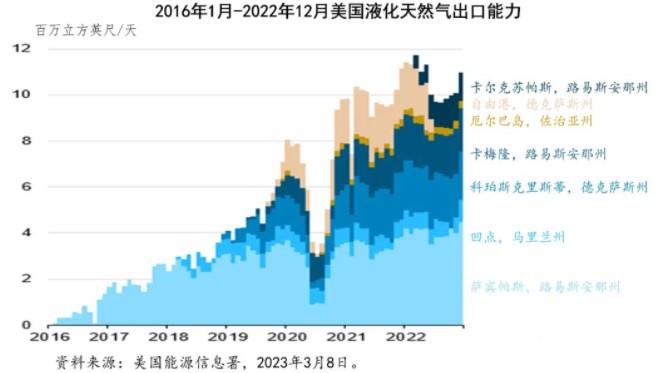

美国的液化天然气出口,起自2016年2月,位于路易斯安那州的萨宾帕斯液化天然气项目,向巴西出口了一船16万立方米的液化天然气。自此以后,美国拉开了向世界大规模出口液化天然气的序幕。3年之后的2019年5月31日,随着卡梅隆液化天然气项目的投产,美国液化天然气总的生产能力增加至48亿立方英尺/天(约合3500万吨/年),美国超过马来西亚,成为世界第三大液化天然气出口国。此后,美国液化天然气出口能力的建设加速,2020年全球新增的2000万吨/年液化能力,全部来自美国。到2021年11月,美国液化天然气项目的合计生产能力,达到95亿立方英尺/天,峰值能力达到116亿立方英尺/天。

根据美国能源信息署的统计,2022年上半年,美国液化天然气出口数量与2021年下半年相比,增长了12%,平均每天为112亿立方英尺。这样,到2022年上半年,超越澳大利亚和卡塔尔,美国正式成为世界上最大的液化天然气出口国。

2021年下半年以来,美国液化天然气出口数量之所以持续增长,美国能源信息署认为,主要原因有三个:液化天然气出口能力的增加,国际天然气和液化天然气价格的上涨,以及全球天然气需求的增加,特别是欧洲地区。

自2021年11月份以来,美国液化天然气项目的液化生产能力又增加了19亿立方英尺/天(峰值能力增加了21亿立方英尺/天)。新增的液化产能包括,萨宾帕斯6号生产线,卡尔克苏帕斯18条新的中型液化天然生产线,以及萨宾帕斯和科珀斯克里斯蒂液化天然气项目液化产能的扩能。截至2022年7月,美国共建成了七个液化天然气出口项目,总计有44套液化生产装置,其中16套是标准装置,18套是中等规模的装置和10套小型的装置,液化天然气的液化总产能平均每天为114亿立方英尺,短期峰值能力为139亿立方英尺/天。

2021年第四季度和2022年上半年,国际天然气和液化天然气价格不断创下历史的新高。其中,荷兰产权转让设施(TTF)的价格,自2021年10月以来,一直处于历史高位,2022年上半年,TTF平均价格为30.94美元/百万英热单位;亚洲的液化天然气现货价格也很高,同期平均为29.50美元/百万英热单位。

自2021年年底以来,欧洲国家进口了越来越多的液化天然气,以弥补从俄罗斯进口的管输天然气的下降,并填补处于历史低位水平的天然气库存。2022年上半年,欧盟和英国的液化天然气进口数量,增长了63%,平均达到每天148亿立方英尺。

2022年前五个月,美国大部分液化天然气出口流向了欧盟和英国,占美国液化天然气总出口量的64%,平均每天达到73亿立方英尺。与2021年类似,2022年上半年,美国向欧盟和英国输送的液化天然气最多,占欧洲液化天然气进口总量148亿立方英尺/天的47%;其次是卡塔尔,占15%;俄罗斯占14%,四个非洲国家合计占17%。

2022年美国液化天然气出口数量创下历史纪录

根据美国能源信息署的统计,2022年全年,美国液化天然气出口数量,平均每天为106亿立方英尺,与2021年相比,增长了9%(8亿立方英尺/天)。

与前述的2022年上半年相比,2022年全年美国液化天然气出口平均数量下降的原因,是因为发生火灾之后,从2022年6月开始,自由港液化天然气项目停产所致。自由港液化天然气项目,是美国七个正在运营的液化天然气出口设施之一,峰值液化能力为21.4亿立方英尺/天。在2022年6月完全关闭运营之前,从2021年1月到2022年5月,自由港液化天然气项目的平均液化天然气出口数量,为19亿立方英尺/天。

正是由于自由港项目的关闭,在3月达到117亿立方英尺/天的出口峰值之后,2022年6月到2022年12月,美国液化天然气出口数量,降至平均每天100亿立方英尺。不过,随着新的卡尔克苏帕斯液化天然气出口设施投入运营,部分抵消了自由港液化天然气出口项目关闭导致的美国液化天然气出口数量的下降。自2022年6月以后,卡尔克苏帕斯液化天然气项目的平均出口量,为12亿立方英尺/天。

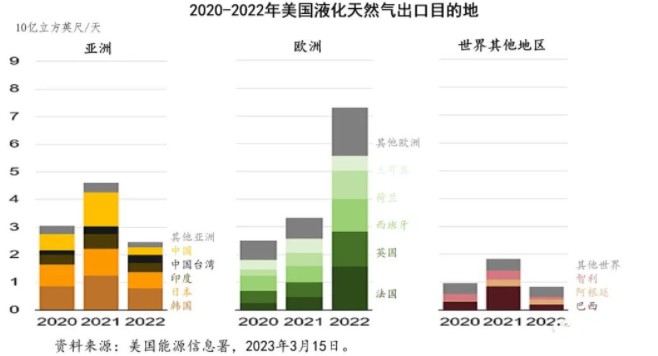

从出口流向上看,与2021年相比,2022年美国对欧洲液化天然气出口,增长了141%,即每天增加了40亿立方英尺。美国对欧洲(欧盟27国和英国)液化天然气出口的增加,原因是俄罗斯对该地区的管输天然气出口降至40年来的低点,欧洲天然气供应面临挑战,以及欧洲天然气交易中心相对于其他液化天然气市场价格的不断上涨。

2022年,欧洲成为美国液化天然气出口主要目的地,占出口总量的64%(68亿立方英尺/天)。其中,法国、英国、西班牙和荷兰四个国家,合计占美国对欧洲液化天然气出口的74%(50亿立方英尺/天)。

2022年,欧洲液化天然气进口量增加至历史最高的水平,为每天149亿立方英尺,比前一年增长了65%(59亿立方英尺/天)。与2021年相类似的是,美国、卡塔尔和俄罗斯三个国家,2022年提供了欧洲液化天然气进口总量的73%(108亿立方英尺/天)。不包括区域内贸易,欧洲剩余的38亿立方英尺/天的液化天然气进口,由其他14个液化天然气出口国供应。因为各国都增加了新的液化天然气再气化设施,并扩大了现有的进口码头,2022年欧洲的液化天然气进口能力大幅度增加,预计到2024年底还将增加三分之一。

2022年,美国对亚洲的液化天然气出口下降了46%(21亿立方英尺/天),每天平均为25亿立方英尺。与2021年相比,2022年,亚洲大多数国家减少了从美国进口的液化天然气。其中,最显着的降幅是2022年美国对中国的液化天然气出口,下降了78%(10亿立方英尺/天)。根据中国海关总署的数据,与2021年相比,2022年,中国液化天然气年进口量下降了20%(21亿立方英尺/天),下降到2019年以来的最低水平。与2021年相比,2022年中国管输天然气的进口,增加了8%(4亿立方英尺/天)。

2022年,美国对拉丁美洲八个国家的液化天然气出口,下降了62%(11亿立方英尺/天)。其中,降幅最大的是对巴西的液化天然气出口,下降了77%(6亿立方英尺/天),因为水力发电的增加,减少了巴西天然气发电厂对天然气的发电需求。

2022年,科威特是中东唯一一个进口美国液化天然气的国家,平均进口量为2亿立方英尺/天,是2021年水平的两倍。

液化天然气只是美国天然气出口的一部分。根据美国能源信息署的统计,2022年,美国总计出口了6.89万亿立方英尺(约合1951.68亿立方米)的天然气,其中向加拿大和墨西哥的管输天然气出口为3.03万亿立方英尺,通过船运出口的液化天然气为3.86万亿立方英尺,液化天然气出口占美国天然气出口总量的56%。

未来两年全球液化产能增长有限美国将引领世界液化天然气行业卡塔尔和澳大利亚,是世界液化天然气行业两个最重要的国家,曾经分别长时间位居世界第一,引领过世界液化天然气产业的发展。

1996年1月,卡塔尔向日本出口第一船液化天然气,2006年成为世界第一大液化天然气出口国,2010年液化天然气出口能力达到7700万吨/年,约占当时世界液化天然气贸易量的三分之一,稳居世界第一。而作为后来者,从2011年至2019年,澳大利亚液化天然气出口能力迅速增加,2018年11月、2019年4月液化天然气出口能力和出口数量都已超越了卡塔尔。到2019年8月,澳大利亚共建成了10个液化天然气出口项目,液化能力合计为8760万吨,出口规模可以达到8800万吨/年,成为世界第一大液化天然气生产和出口国。

从统计数据看,2012至2012年的11年中,澳大利亚和美国,合计增加了227亿立方英尺/天的液化天然气出口能力,占同期全球新增液化总产能的75%,引领了全球液化天然气产能的增长。

分地区看,非洲国家的阿尔及利亚、安哥拉、喀麦隆和莫桑比克,在此期间新增了27亿立方英尺/天的液化天然气出口能力,俄罗斯新增了26亿立方英尺/天。不包括澳大利亚的亚太地区国家,合计增加了24亿立方英尺/天的液化天然气出口能力。

2022年,全球共有三个新的液化天然气出口项目,在美国、俄罗斯和莫桑比克投入生产,总的液化产能为22亿立方英尺/天。其中,美国卡尔克苏帕斯液化项目的峰值产能为16亿立方英尺/天,共有18条中型液化生产线投入生产。俄罗斯的波托瓦亚液化天然气项目,产能为2亿立方英尺/天,于2022年夏季开始生产,并于2022年9月装运了第一批液化天然气。莫桑比克的珊瑚南部浮式液化天然气项目(Coral South Floating)第一条生产单元,产能为4亿立方英尺/天,于2022年11月装运了第一批液化天然气。

美国能源信息署预计,2023年,全球将有四个新的液化天然气出口项目投产运营,总的液化产能为每天10亿立方英尺。根据国际液化天然气进口商集团(International Group of Liquefied Natural Gas importers,GIIGNL)的数据,2023年全球液化天然气年新增产能,将是自2013年以来的最低水平,2013年全球新增了7亿立方英尺/天的液化天然气出口产能。2014年至2022年间,全球液化天然气年新增产能,从低的2021年18亿立方英尺/天,到高的2018年56亿立方英尺/天不等。

2023年,预计将投入运营的新增液化天然气出口项目,包括:

大托尔图浮式液化天然气项目(The Greater Tortue Floating LNG,FLNG),位于毛里塔尼亚和塞内加尔的近海,产能为3亿立方英尺/天。

探戈浮式液化天然气项目(The Tango Floating LNG),位于刚果共和国的近海,产能为1亿立方英尺/天。这一浮式生产装置, 2019年至2020年间,曾在阿根廷用于生产液化天然气。

东固液化天然气项目(Tangguh LNG)第3条生产线,位于印度尼西亚的西巴布亚,产能为5亿立方英尺/天,是现有项目的扩建。

盛港液化天然气项目(Sengkang LNG),位于印度尼西亚的南苏拉威西省,产能为1亿立方英尺/天。该项目的设计,总计包括4条液化生产线,每条的产能为6600万立方英尺/天。不过,只有第一条液化生产线开始施工,项目的完工时间已经延长了好几次。

美国能源信息署预计,2024年至2025年,全球新增液化天然气出口能力将少于前几年。其中,随着目前在建的三个液化项目的完工,美国液化天然气出口能力将继续增长。自2017年开始建设的俄罗斯北极2号液化天然气项目,已被推迟,目前暂定于2023年至2026年有三条液化天然气生产线投入运营。加拿大和墨西哥的新建液化天然气出口项目,预计也将在2025年至2026年间投入运营。

由于全球天然气需求的旺盛,而液化天然气将继续取代俄罗斯向欧洲的管输天然气出口,未来美国液化天然气出口数量将持续增加。进入2023年以来,温和的冬季温度和比平均水平更充足的库存数量,导致了国际液化天然气价格的下降,这可能会刺激各国进口更多的液化天然气,尤其是对价格更敏感的东南亚国家。从生产能力上看,自由港液化天然气出口项目恢复运营,以及预计将于2024年底投入运营的新液化天然气项目,将支撑美国液化天然气出口数量的持续增长。

美国能源信息署预测,2023年,随着自由港液化天然气项目三个液化装置全部恢复运营,预计美国液化天然气出口总量,将超过120亿立方英尺/天。随着一些在建的液化天然气出口项目逐渐投入运营,预计到2024年12月,美国液化天然气出口数量将进一步增加,达到每天约140亿立方英尺。这样,未来一段时间里,美国将继续保持着世界上最大的液化天然天然气生产和出口国的地位。

正在加载...

正在加载...