我国天然气消费主要可以分为四大类,其中工业燃料占比 38.2%,城镇燃气消费量占比 32.5%,发电用量占比 14.7%,化工用气占比 14.6%。随着环境保护意识的增强,我国着力推进清洁能源的使用,2017 年政府工作报告中明确提出优化能源结构,清洁能源消费比重提高 1.7 个百分点,煤炭消费比重下降 2 个百分点,预计天然气消费量会进一步增长。

工业燃料用气主要包括两个方面,一是工业企业将天然气作为燃料使用气量,二是城市中锅炉、窑炉的使用气量;城镇燃气主要是指城市和乡镇居民用气量、商业用气量以及供暖等公共服务用气;发电用气主要用在热电联产、调峰电站和分布式能源项目中;化工用气主要是以天然气为原料的化工产业链的用气量,包括生产合成氨、甲醇、氢气、氢氟酸等。

工业燃料“ 煤改气”,能源结构优化。我国能源产业以煤为主,工业燃料中煤炭占比约 70%,远高于欧美国家的 15%。为了促进能源结构优化,必须对工业燃料进行调整,“煤改气”是重要的措施。在工业燃料领域天然气发展方向主要有两个方面:一是优化钢铁、陶瓷、玻璃、石化、有色等行业的燃料结构。二是改善城市中不同工业锅炉、窑炉的燃料结构。

《天然气发展十三五规划》提出,以京津冀、长三角、珠三角、东北地区为重点,推进重点城市“煤改气”工程,扩大城市高污染燃料禁燃区范围,大力推进天然气替代步伐,替代管网覆盖范围内的燃煤锅炉、工业窑炉、燃煤设施用煤和散煤。《中国天然气发展报告(2016)》白皮书预计,到 2020 年天然气占工业燃料消费量比例由现在的10%提高到 15%,

2030 年达到 25%。2016 年工业企业燃料用气量 577 亿立方米,预计 2020 年工业企业燃料用气需求将达到 900 亿立方米,年复合增速 10%以上。

《天然气发展十三五规划》提出,以京津冀、长三角、珠三角、东北地区为重点,推进重点城市“煤改气”工程,扩大城市高污染燃料禁燃区范围,大力推进天然气替代步伐,替代管网覆盖范围内的燃煤锅炉、工业窑炉、燃煤设施用煤和散煤。《中国天然气发展报告(2016)》白皮书预计,到 2020 年天然气占工业燃料消费量比例由现在的10%提高到 15%,

2030 年达到 25%。2016 年工业企业燃料用气量 577 亿立方米,预计 2020 年工业企业燃料用气需求将达到 900 亿立方米,年复合增速 10%以上。

我国工业燃料用气量稳定增长

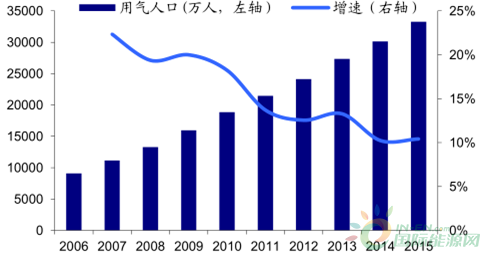

城镇化稳步推进,气化人口显著增加。2016 年我国城镇化率达到 57%,预计 2020年达到 60%,2030 年达到 70%。随着城镇化进程稳步推进,城镇天然气管道和用气人口显著增加,过去 10 年天然气管道长度复合增速 17%,气化人口数量复合增速 15%,城市天然气供应量复合增速 17.5%。未来城镇增量用气将主要来自三个方面:一是进一步提升城镇居民气化水平,预计 2020 年达到 50%以上,2030 年达到 65%以上;二是推进天然气供暖,在我国南方地区有序推进天然气供暖工程,提高公共服务水平;三是推进重点区域的气化,尤其是京津冀和东北地区,逐渐抛弃散煤供暖的方式,加快使用天然气作为供暖原料。2017 年政府工作报告中提出,今年将全面实施散煤综合治理,推进北方地区冬季清洁取暖,完成以电代煤、以气代煤 300 万户以上。《天然气发展十三五规划》提出气化率要从 2015 年的 43%提高到 2020 年 57%,天然气气化人口预计达到 4.7 亿,用气量将从 207 亿立方米增加到 360 亿立方米,城镇燃料用气领域天然气消费量到 2020 年复合增速 10%以上。

我国城镇化率稳定提高

我国城市管道线长度高速增长

我国用气人口显著增加

我国城市天然气供应量稳定增长

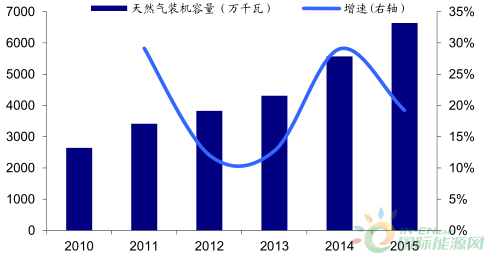

气电装机规模稳定增长,产业政策引导天然气发电行业加速发展。2016 年,我国社会用电量达到 5.92 万亿千瓦时,同比增长 6.7%,天然气装机 6637 万千瓦,占全国电力装机量 3%,燃气发电量约为 1658 亿千瓦,占全国发电量的 2.9%。2017 年政府工作报告中提出,今年要淘汰、停建、缓建煤电产能 5000 万千瓦以上,为清洁能源发展留下空间。由于燃气发电相比较于燃煤发电不具有经济性,以当前华东地区天然气工业价格 3.72 元/立方米,发热量 5500 大卡/千克动力煤价格 600 元/吨左右计算,气电的发电成本和上网电价分别约是煤电的 2.5 倍和 2 倍。未来天然气发电主要有三个发展方向:一是加快建设天然气调峰电站,二是大力发展天然气分布式能源项目,三是发展天然气热电联产,其中天然气分布式能源项目最受关注。根据中投顾问统计数据,截至 2016年 4 月,中国已建成投产天然气分布式能源项目达到 46 个,主要分布在上海、北京、长沙、广州等大中型城市,总计装机容量达 291 万千瓦。过去几年由于气价上调,电力供需宽松,气电设备利用小时数连年下降,2016 年以来,受气价下调影响,多个天然气分布式能源项目运行良好,政府出台相关分布式能源补贴政策,引导行业加速发展。天然气发展十三五规划提出,2020 年天然气发电装机规模达到 1.1 亿千瓦以上,占发电总装机比例超过 5%。《中国天然气发展报告(2016)》白皮书提出,到 2030 年,天然气发电装机规模占总装机比例超过 10%。《电力发展“十三五”规划》明确了天然气发电建设目标,计划于 2020 年实现气电装机占比超过 5%,规模达 110GW 以上,其中热电联产 15GW。中石油经济技术研究院预测,到 2020 年天然气发电用气量将从 2015年的 321 亿立方米增加到 605 亿立方米,2025 年达到 948 亿立方米,预计年复合增速13.5%。

我国社会用电量稳定增长

我国天然气装机容量高速增长

我国发电用气量及增速

我国天然气发电利用小时数

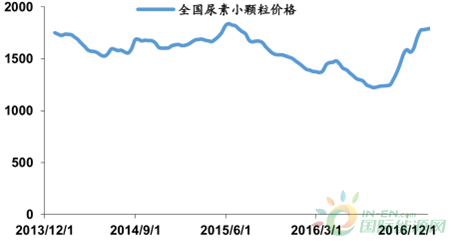

化工产品价格稳定,化工用气保持平稳。我国天然气作为化工原料主要用于生产尿素、纯碱和甲醇。天然气在化工企业生产成本占比较高,其中氮肥占 40-70%,纯碱占30%,甲醇占 40%.由于国家对化工天然气价格调整,优惠补贴政策相继取消,天然气制尿素、纯碱和甲醇的成本抬高,失去竞争优势。以尿素行业为例,2016 年由于尿素成本抬高,产品价格下降,行业盈利空间变窄,落后产能得以淘汰,行业供需关系有所缓解。尽管气头尿素成本较高,并不具有竞争优势,但在国家进行供给侧改革,严格限制尿素新增产能以及尿素面临国内刚需和出口需求的情况下,尿素价格回升,气头尿素开工率有所提高,化工用气也有望保持平稳。

尿素行业开工率有所提高

尿素价格回升(元/ 吨)

2、天然气动力车船发展空间大

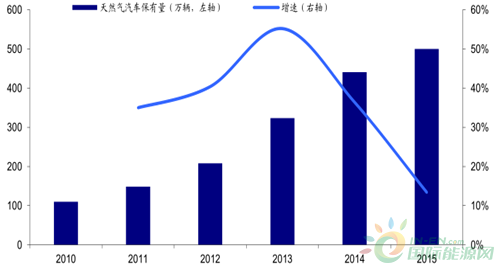

交通用气增速放缓,天然气汽车保有量稳定增加。2016 年,交通运输行业天然气消费量达到 267 亿立方米,占全国天然气总消费量的 13.3%。2015 年天然气动力车达到 500 万辆,同比增长 13.4%。由于经济放缓、油价下跌,天然气相对成品油经济优势不明显,增速有所放缓。在政策推动,经济回暖,油价上涨下,天然气汽车保有量有望进一步增长,预计到 2020 年天然气汽车用气量达到 363 亿立方米,年复合增速 6%。

我国天然气汽车保有量

LNG 加气站建设增速放缓,未来发展有望加快。根据卓创资讯统计数据,2016 年我国 LNG 加气站 2460 座,同比增加 195 个,从区域分布来上看,华北及华东沿海地区最多;从省份来看,山东、河北、新疆最多,其中山东 LNG 加气站 295 座,占比 12%,增速 9.1%;河北 LNG 加气站 240 座,占比 10%,增速 6.3%,新疆 LNG 加气站 198座,占比 8%。天然气发展十三五规划中提到,截止到 2015 年底,我国建成压缩天然气/液化天然气(CNG/LNG)加气站 6500 座,到 2020 年要建成 12000 座,年复合增速13%,LNG 加气站有望加快建设。

近年我国 LNG加气站数量

天然气动力车环保优势巨大,优先发展载货重卡。天然气动力车环保优势非常明显,使用天然气作为燃料的汽车相比于其他燃料,汽车尾气危害物质大幅减少,其中 NO 2 ,CO 2 含量分别降低 98%和 30%,PM2.5 降低 93%,声功率仅为燃油发动机的 36%。《中国天然气发展白皮书》预计 2020 年实现气化车辆 1000 万辆,到 2030 年实现气化车辆1400 万辆,重点推进公路网络完善、物流发达地区使用 LNG 重卡,在港口、物流园区、矿区、厂区等有限使用天然气汽车。

“油改气”叫停,未来发展新型燃气汽车。过去几年我国机动车常采用“油改气”方式,在原汽车增加天然气燃料系统,一次性费用在 6-10 万元之间。但是“油改气”使用的车辆燃气专用装臵缺少有效的质量保障及检测等原因,无法保证在用机动车“油改气”车辆的安全性能及合法使用,2014 年质检总局发布《关于进一步加强机动车“油改气”安全管理工作的指导意见(征求意见稿)》,提出停止在用机动车“油改气”,加大对已改装车辆的监管力度,支持汽车生产企业开发生产新型燃气汽车。

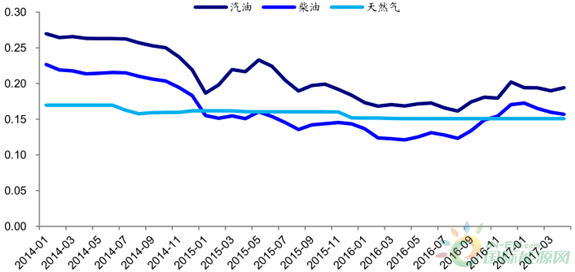

油价回升,天然气作为燃料具备经济性。自 2014 年油价大跌以来,汽柴油价格大幅下降,经济性有所提升。随着未来油价回升,天然气作为清洁能源经济性会越来越明显,就 2017 年 4 月份而言,汽油、柴油、车用天然气价格分别为 0.19、0.16、0.15 元/百万英热单位,天然气作为替代能源具备经济性。

天然气作为替代能源具备经济性(元/ 百万英热单位)

我国船舶“油改气”经验丰富,LNG动力船市场空间巨大。我国 LNG 动力船起步较晚,由于新建 LNG 动力船成本和技术要求较高,我国普遍以改造为主,使用 LNG 和柴油混合动力。2010 年我国首艘 LNG 柴油混合动力船成功下水,至今完成改造的船舶接近 200 艘,积累了丰富的“油改气”经验。目前我国内河正常使用的 LNG 加注站只有 3座,严重影响了内河 LNG 船的使用,预计未来我国将建设更多的水上加注站以满足需求。交通运输部在《推进水运行业应用液化天然气的指导意见》中提出,到 2020 年,内河运输船舶能源消耗中 LNG 的比例需达到 10%以上。《中国天然气发展白皮书》预计2020 年实现气化船舶 6 万艘,到 2030 年实现气化船舶 8 万艘,LNG 动力船发展空间巨大。