切换行业

切换行业

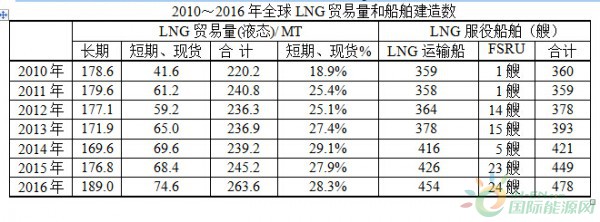

到1972年开始建造专用的LNG运输船,那时有法国大西洋造船厂(Ch. de l'Atlantique)、挪威斯科斯特兰德公司(Fiskerstrand)、法国拉西约塔公司(Ch.De La Ciotat)、挪威苔罗森伯格公司(Moss Rosenberg)、德国霍瓦尔特造船厂(Howaldtswerke Werft)等等,一涌而上,但都属于小规模生产而且产量低。直到2002年进入增长时期,2008年进入高峰期。西欧LNG运输船建造业走向衰退,其原因是20世纪70年代世界上发生了两次石油危机,世界各国经济受到很大的冲击,这些国家意识到要摆脱石油就必须寻求替代能源,于是法国找到核能发电,而日本寻求东南亚国家丰富的天然气资源,LNG走强的序幕拉开了,东亚不但是最大的进口地区,而且也是最大的运输船建造地区。LNG交易量逐年增高,全球LNG运输船随之增加,2016年底LNG运输船服役总数达478艘,其中有24艘浮式储存及再气化装置(FSRU),航运的LNG运输船有454艘。2016年底航运容器设计总能力为6930万立方米,但实际服役能力为6470万立方米。

中国起步较晚,2008年才开始建造完成大鹏昊(Dapeng Sun)和大鹏月(Dapeng Moon)。

LNG贸易仍然以“照付不议”合同为主,短期和现货贸易一般在28%左右。2016年LNG贸易量达263.6MT(百万吨),有454艘LNG运输船在航运。

表中“FSRU”指浮式储存及再气化装置。现货和短期(Spot and short-term)贸易是指4年以下的合同。

正在加载...

正在加载...