去年冬季天然气价格飙涨、气源紧张造成的民生问题显现、“三桶油”联合保供等一系列故事仿佛还在昨天。如果今年需求再度上涨,意味着“保供”压力将会更大。这也反映出天然气供需矛盾短期内无法得到根本解决的现状,“保供”将是一场持久战。

而另一方面,作为能源结构变革的重要力量,天然气作为我国主体能源之一的战略定位明确,有关主管部门在未来发展目标上给天然气划定了较大的增长空间,一边限制重重一边高歌猛进,天然气能不能做到负重快跑?

能源消费变革

天然气坐拥较大增幅

近年来,我国天然气产量和消费量呈现逐年递增的趋势,特别是在2017年,消费增长提速,增幅比例翻番。

图1.2012年-2017年我国天然气生产和消费情况(单位:亿立方米)

数据来源:国家发改委

2017年我国天然气在一次能源消费中的占比为7%左右,按照天然气发展“十三五”规划,“十三五”末期我国天然气消费在一次能源消费中的比例力争达到10%,即到2020年我国天然气最低年消费量将达到3100亿立方米,以2017年消费量为基础,未来三年年平均增量约为240亿立方米。而到2030年这一比例有望提高到15%。

根据最新统计数据,2018年一季度,我国天然气产量402亿立方米,同比增长4.2%;天然气进口量295亿立方米,同比增长41.4%;表观消费量690亿立方米,同比增长17.4%。

要实现规划目标,国内天然气消费增量还将实现加速快跑并保持增速。

需求市场多元化发展

随着能源生产消费向安全低碳、清洁高效的方向发展,天然气应用方式也将迎来变革。主管部门对天然气应用方式的导向是大力发展天然气分布式能源、鼓励发展天然气调峰电站、有序发展天然气热电联产,推动天然气与新能源的融合发展。

在现有应用领域保持增量的基础上,天然气新兴需求市场正在打开,在发电和民用等领域出现了更多的可能,新兴的应用趋势将带来新的增长点。

1、发电及分布式

发电正在逐渐成为天然气应用的首选,目前,天然气发电成为最受电网欢迎的调峰电源,而长远来看,天然气发电的未来不止于此。

截至2017年底,全国天然气发电总装机量达到7629万千瓦,同比增长8.8%,占我国发电装机总量的4.3%左右,而在国际上一些国家这一指标已经达到30%左右,相比之下我国天然气发电还有较大的增量空间。

天然气分布式发电还将成为重要的分布式电源类型,在电力体制改革的大背景下,积极参与电力市场化交易,将有助于分布式天然气发电的快速增长。

2、清洁供暖

为提高北方地区取暖清洁化水平,减少大气污染物排放,清洁取暖成为大势所趋,天然气供暖是清洁供暖的主要方式。截至2016 年底,我国北方地区天然气供暖面积约22 亿平方米,占总取暖面积的11%。

根据《北方地区冬季清洁取暖规划(2017-2021)》目标,要求有条件的城市城区和县城优先发展天然气供暖,并在城乡结合部延伸覆盖,在农村地区积极推广。清洁供暖也将创造大量的天然气新增消费空间。预计到2021年新增清洁取暖“煤改气”需求主要集中在城镇地区,新增146亿立方米,占比63%;农村地区新增85 亿立方米,占比37%。

表1.2017-2021年北方地区天然气供暖目标

数据来源:国家发改委

3、可再生能源调峰

随着技术的进步和开发方式的创新,新的能源供应体系越来越强调各种能源之间的相互协作和融合,智能化、清洁化的能源互联网成为新的开发方向。天然气能源启停灵活的特性可以在能源互联网中起到很好的调节作用。

在可再生能源分布比较集中的区域结合一定规模的天然气电站,通过“风气互补”“光气互补”等形式缓解可再生能源间歇性波动,可以为天然气发电机组寻找新的增长空间。

快跑阻力明显

另一方面目前资源紧张、调峰供应能力较弱和经济性较差等因素,为天然气消费快跑增加了阻力。

1、基础设施建设制约调峰能力

我国天然气发展增速超过了规划和基础设施建设速度,硬件的不匹配体现在运输、存储等多个环节。

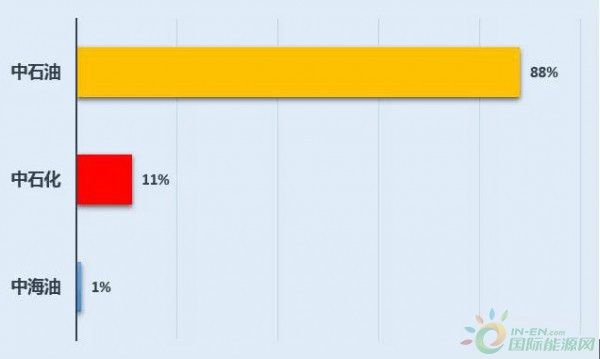

其中天然气运输管网制约主要表现在,首先,管网运输能力严重不足,我国现有天然气长输管道不到10万公里,作为对比,早在2016年美国天然气洲际管道总里程已经达到38.5万公里,相差悬殊,并且我国大部分输气管道建设时间较早,设计能力逐渐不能满足日益增长的需求;第二,管网布局缺乏规划,目前国内天然气管道,特别是西部主干管网几乎都是基于国际长约合同铺设,且有重复建设的情况,几大主要运营商之间也存在竞争关系,开放统一灵活调度的空间极小;第三,覆盖率分布不均,我国部分地区地市配气管网建设力度不够,天然气支线和配送到用户的供气网络缺失,“最后一公里”问题非常突出。

图2.我国天然气长输管道运营企业及里程比较

数据来源:能源情报微信公众号

储气能力不足也已经成为天然气稳定供应乃至整个产业发展的重要瓶颈之一。当前我国地下储气库工作气量仅为全国天然气消费量的3%,而国际平均水平为12-15%;液化天然气LNG接收站罐容占全国消费量的2.2%,日韩为15%左右;我国储气基础设施建设薄弱,地方基本不具备日均3天用气量的储气能力,甚至除了北京等大城市有一定的城市储气能力外,其他二三线城市储气能力几乎为零。

2、原材料供应机制亟待加强

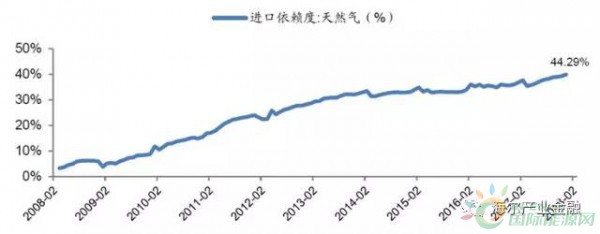

近年来,天然气进口依存度不断攀升,截至2018年2月进口依赖度为44.29%。图3列举了2008年2月到2018年2月我国天然气进口依赖度走势,十年间,进口依赖比例上涨了10倍,基于国内天然气资源供应能力的限制,随着国内市场的打开,预计进口依赖度还会持续上涨。

图3.我国天然气进口依赖度走势

数据来源:wind,广发证券发展研究中心,进口依赖度=当月进口量/(当月进口量+当月国内产量)

3、经济性差削弱竞争力

以发电为例,原料供需矛盾突出、输配环节费用较高等因素造成了天然气燃料入厂价较高。而目前燃气发电场燃料成本在总成本中占比达到70%左右,且关键设备依赖进口,综合各种因素,燃气发电的成本约为燃煤发电的2-3倍。加上缺乏配合调峰的价格机制,价格峰谷差最大可达10倍,盈利平衡常受到挑战,直接导致吸引投资的能力变弱,无法与传统发电行业竞争。此外,在天然气分布式能源方面,项目供热、供冷核定价格较低,没有充分体现清洁环保价值,项目经济性较弱。

其中需要特别指出的是,天然气管道运输价格在总价中占比较高,超过60%。目前国内陆上管道运输价格费率尚无统一标准,仍采用“一线一价”的审批方式,是造成运输成本较高的重要原因。而沿海LNG接收站与输送管网建设和投产能力还不能完全覆盖增长的需求。

加快推进天然气利用,提高天然气在一次能源消费中的比重,是我国稳步推进能源消费革命,构建清洁低碳、安全高效的现代能源体系的必由之路。

显然,我国天然气领域目前已进入高速跑道并开始起跑,但配套机制还需要持续完善以支撑下一步的提速。

民营资本机遇探讨

纵观美国页岩气革命的成功,引入极具活力的民营资本力量尤为关键,具有一定的借鉴意义。我国天然气持续高速增长的局面很快就会到来,其中不能缺少民营资本的身影。

但值得注意的是,目前我国天然气领域仍以“三桶油”为主导,原料与供应渠道仿佛有一道无法逾越的屏障,使得民营企业只能“望洋兴叹”,转而寻找下游的机会。

当前各级政策都在释放经济不断开放的信号,具体到天然气领域,如何打破现有格局,减小竞争阻力也将提上日程,预计将会出现以下新动向:

输配、基建、价格等配套机制的系列改革能否在密不透风的壁垒中为民营资本打开一条缝?进而争取到更多施展的空间?

(注:本文所指“天然气”为常规天然气)

(注:本文所指“天然气”为常规天然气)