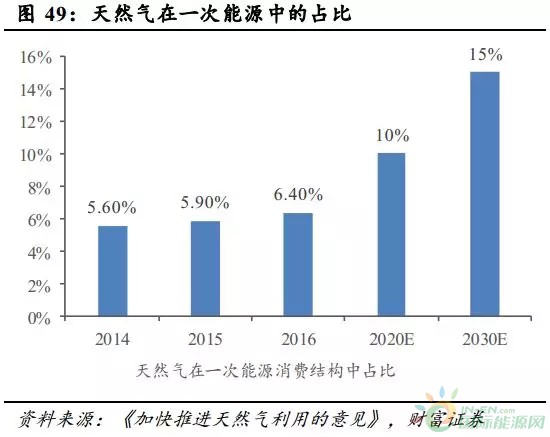

页岩气的开采有望缓解我国天然气供应不足的局面。 2018 年 9 月 5 日,国务院印发《关于促进天然气协调稳定发展的若干意见》指出,要促进天然气供需动态平衡,加大国内勘探开发力度, 力争到 2020 年底前国内天然气产量达到 2000 亿立方米以上。 2017年我国天然气产量 1474 亿立方米, 2020 年产量目标较 2017 年增长约 35.68%。 2017 年我国页岩气的产量为 91 亿立方米,根据国家能源局发布的《页岩气发展规划( 2016-2020年)》, 2020 年,我国力争实现页岩气产量 300 亿立方米。

国家政策促进页岩气发展。 为了促进我国页岩气加快商业开发,国家一直保持了相应的政策支持力度。 2012 年,财政部、国家能源局出台页岩气开发利用补贴政策, 2012年至 2015 年,中央财政按 0.4 元/立方米的标准对页岩气开采企业给予补贴; 2015 年,两部门明确“十三五”期间页岩气开发利用继续享受中央财政补贴政策,补贴标准调整为前 3 年 0.3 元/立方米、后 2 年 0.2 元/立方米。 2018 年 4 月, 财政部、税务总局联合下发通知, 自 2018 年 4 月 1 日至 2021 年 3 月 31 日,对页岩气资源税(按 6%的规定税率)

减征 30%,以促进页岩气开发利用,有效增加天然气供给。

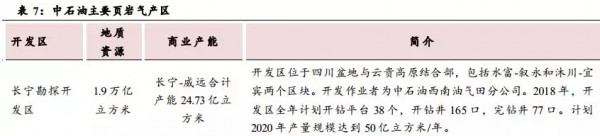

2020 年中石油计划建成 150 亿立方页岩气产能。“十三五”期间,中石油页岩气的生产主要布局在长宁、威远、昭通三个区块, 2018 年至 2020 年计划新建约 720 口页岩气井,到 2020 年累计投产井数超过 820 口; 2019 年和 2020 年页岩气产量计划分别达到 118亿方和 131 亿方,建成 150 亿方的产能。根据财新网的报道,中石油计划 2018 年在四川页岩气田生产约 56 亿立方米页岩气,建成产能规模达 66 亿方。这一产量目标比去年 30.6亿方的产量几乎翻了一倍,主要因为中石油集团今年在四川盆地钻井数量大幅增加。根据中石油的规划, 2018 年计划打井 330 余口。截至 8 月 16 日,川南地区今年新开钻页岩气井 162 口,同比分别增长 438%。

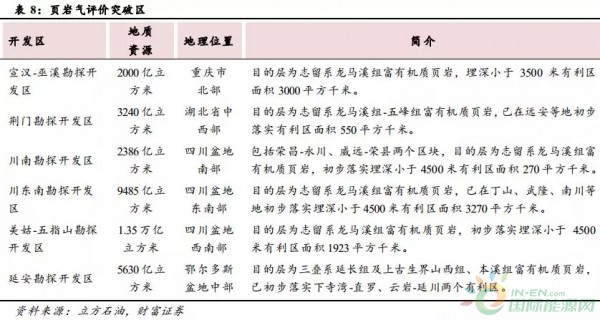

中石化涪陵百亿方油田已建成。 中石化页岩气的生产主要布局在涪陵。根据中石化2017 年年报公告,涪陵页岩气的产能已经达到了 100 亿立方,目前正在积极推进杭锦旗和川西东坡产能的建设。截止到 2018 年 10 月,涪陵页岩气田累计生产页岩气达 200 亿立方米,每天产气可满足 3200 多万户家庭的生活用气需求。除了涪陵、长宁、威远、富顺-永川和昭通等五个页岩气重点建设区域外,我国也正加快其他地区的页岩气勘探开发工作,并争取在 2020 实现宣汉-巫溪、荆门、川南、川东、美姑-五指山、延安等地的勘探开发工作。

2018 年 4 月 17 日,伍德麦肯兹(Wood Mackenzie)发布报告称,待到 2020 年,中国页岩气产量有望达到 170 亿立方米。这个数字,将是去年的近两倍。伍德麦肯兹预计,从 2018 年 4 月份算起的三年间,中国将有近 700 个新气井投产。这些气井无一例外位于西南部,分别属于中石化的涪陵气田,以及中石油在长宁-威远、昭通的两处气田,三个项目的总成本约为 55 亿美元。

压裂设备是页岩气开采的核心设备。 页岩储层具有低孔特征和极低的基质渗透率,必须经过压裂才能形成工业气流,因此压裂是页岩气开发的主体技术。压裂也是老油田增产的核心核心工艺。压裂作业时一般采用成套设备配合完成,压裂机组主要包括压裂车、混砂车、仪表车、管汇车、配液撬、输沙车和供液车等特种车辆。通常情况下,一个压裂车组需要配备 20 台 2500 型压裂车、 2 台 130 桶混砂车、 2 台仪表车、 1 台连续混配车、 1 台连续油管车以及若干辅助车。整套压裂机组价值大约 4 亿元以上,其中压裂车作为核心车辆占比约为 70%左右。正常情况下,一套压裂车组一年约可完成新井压裂数20 口。

压裂车存量市场: 目前国内压裂设备保有量超过 2000 台,其中, 2000 型以下约为1700 台左右,主要有早期的 700 型压裂车、 1500 型压裂车、 1800 型压裂车和 2000 型压

裂车。这类车型主要用于常规油气井的酸化改造。2000 型以上的主要包括 2300 型压裂车、2500 型压裂车和 3000 型压裂车,共计 300 多台。 2000 型以上压裂车主要用于页岩气的开发。

压裂车增量市场: 如果按照伍德麦肯兹预计, 从 2018 年-2020 年,中国将有近 700口新气井投产,需要 35 个压裂车组,对于压裂车组的市场规模约为 140 亿元。 如果按照国家能源局发布的《页岩气发展规划( 2016-2020 年)》, 2020 年,我国实现页岩气产量300 亿立方米,则 2018-2020 年还有 210 亿立方米左右页岩气产量缺口。根据 2017 年长宁威远地区共投产 163 口井,页岩气产量约为 24.73 亿立方米测算。 2018-2020 年我国需要新投产的页岩气井需要达到 1384 口,需要配套的压裂车组的市场规模约为 280 亿元。

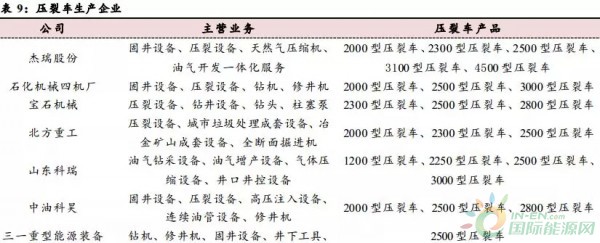

压裂车呈现寡头垄断的局面。 目前压裂领域供应商包括杰瑞股份、宝石机械、石化机械四机厂、北方重工、山东科瑞、中油科昊等。其中杰瑞股份、宝石机械、石化机械四机厂占据了压裂车的大部分市场份额。石化机械四机厂是石化机械的子公司。曾生产出世界首套车载式 2500 型压裂机组,于 2013 年研制完成世界首台 3000 型压裂车。杰瑞股份作为民营企业,压裂车的生产技术达到了国际一流水准,公司 2014 年推出了世界首台 4500 型阿波罗涡轮压裂车。宝石机械作为中石化旗下子公司,在压裂设备的布局要晚于杰瑞股份和四机厂,因此在压裂车的技术积累方面略低于另外两家公司。 2013 年宝石机械成功研制出第一台 2300 型压裂车, 2015 年生产出第一台 2500 型压裂车。

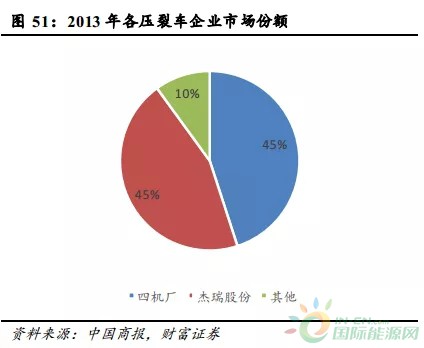

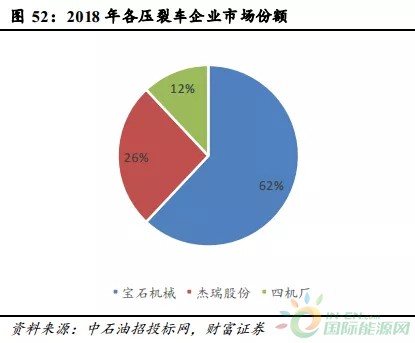

宝石机械、杰瑞股份和四机厂占据压裂车主要市场份额。 根据中国商报的数据, 2013,国内压裂设备年需求交付量为 60 万-70 万水马力,在国内压裂车市场中,四机厂、杰瑞股份各占 45%,形成双巨头平分秋色的格局。剩余的 10%市场,则由兰州通用机器制造有限公司、胜利油田东星石油技术有限公司、兰州矿场机械有限公司、湖北中油科昊机械制造有限公司、甘肃华腾石油机械制造有限公司等公司分食。根据中石油招投标网和调研获得的数据, 2018 年 1-8 月份,中石油压裂车招标量为 84 台,其中宝石机械中标 52 台压裂车,杰瑞股份中标 22 台压裂车,四机厂中标 10 台压裂车。 宝石机械、杰瑞股份和四机厂的市场份额分别为 62%、 26%和 12%。