在这些政治理由之外,美国支持多国「群殴」全球液化天然气(Liquefied Natural Gas,LNG)出口排名第一、天然气储量排名第三的卡塔尔,其背后到底有无经济利益的驱使?在主要天然气生产大国激烈角逐LNG市场份额的大背景下,卡塔尔被孤立后谁将分得更大的蛋糕?

美俄斗「气」

近期与之密切相关的一条新闻印证了美国在拓展LNG市场份额方面的急迫要求。这就是在6月14日,美国参议院以高票通过一项对对俄罗斯施加制裁的法案,以回应俄方涉嫌干预去年美国总统选举以及侵略叙利亚和乌克兰等行为。

实际上,该法案最要害的部分在于其将同时对俄罗斯的天然气、运输、矿产、铁路等行业实施制裁。美国在欧洲和东亚天然气市场的竞争对手不止卡塔尔一家,还有天然气出口大国俄罗斯和澳大利亚。

2016年全球天然气贸易流向示意图(红色为管输天然气,蓝色为LNG,单位:bcm)

卡塔尔自2006年起连续十几年皆为全球最大的LNG出口国,是中日韩印以及欧洲市场的重要出口国。近年来,随着俄澳天然气、美国页岩气以及马来西亚的LNG出口增长,再加上卡塔尔LNG价格相对较高,其在东亚LNG市场份额占比出现下降。

相关研究表明,到2020年欧洲天然气需求的20%将来自LNG,特别是英、法、西、意LNG进口将主要来自卡塔尔、阿尔及利亚和尼日利亚,美国当然也会不失时机地抢占阵地。

针对上述美对俄的制裁法案,奥地利总理科安与德国外长加布里尔发布联合声明表示强烈抗议,因为该制裁涉及到欧洲多家能源公司联手建造的从俄罗斯到德国的「北溪2」(Nord Stream 2)天然气管道项目。该项目建成后将通过波罗的海将天然气输送至德国北部,使现有的北溪管道输送能力翻番。

俄罗斯-德国北溪管道项目示意图

参与建设的几家欧洲公司包括俄罗斯天然气工业股份公司(Gazprom)、法国Engie公司、荷兰壳牌、奥地利OMV以及德国Uniper公司。今年四月,这五家欧洲公司与Gazprom达成协议,每家为该项目出资10%,最高至9.5亿欧元,剩余50%由Gazprom承担,新的输气管道预计2019年投入使用,届时输气能力将达550亿立方米。

尽管该管道项目受到了欧洲不少国家的质疑,但近期欧盟委员会也在积极寻求与俄罗斯启动谈判。

在上述联合声明中,德奥两国表示:美国针对俄罗斯的制裁法案草案旨在保障美国能源公司,同时限制俄罗斯天然气输送至欧洲,美国试图通过此举打击俄罗斯天然气竞争者,同时也给欧洲能源公司带来了非法的威胁。

俄罗斯天然气巨头Gazprom称,美参议院此举企图增加美国对欧洲的液化天然气(LNG)出口份额。近年来,随着美国新的天然气资源不断被发现以及LNG贸易的蓬勃发展,其正在为天然气积极寻找新的出口市场,其中包括欧洲、东亚和中东(如阿联酋、科威特等国)。

而Gazprom在欧洲天然气市场占三分之一的份额,该公司表示美国LNG出口至欧洲将面临高额运输费,使其失去竞争优势。

俄罗斯能源部长诺瓦克在今年3月的剑桥能源周会议上明确指出,俄罗斯在LNG市场份额上富有野心,计划将其全球LNG市场份额从当前约5%提高至15%。而当前欧洲天然气进口仍以管道油气为主,LNG有巨大的发展前景。

尽管管道天然气前期投资较高,但实际运行成本远小于LNG运输,而俄罗斯的天然气运行成本又处于全球最低之列。

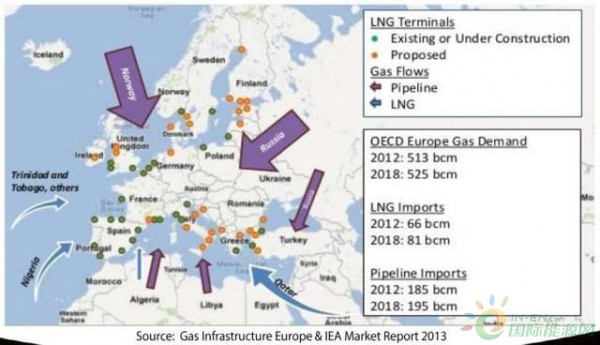

欧洲天然气进口来源(图中紫色箭头为管输天然气,蓝色为船运LNG)

据国际能源署的市场报告显示,在欧洲天然气进口来源中,俄罗斯、挪威、中亚、阿尔及利亚、利比亚的管道天然气占据了主要市场份额,其进口的船运LNG则主要来自卡塔尔、尼日利亚、阿尔及利亚、特立尼达和多巴哥等国。

据高盛公司统计,如在65卢布/美元的汇率下,俄罗斯的天然气开采成本仅为0.15美元/mcf,其维护成本约0.35美元/mcf,而从西西伯利亚到欧洲的航运成本仅为1.5美元/mcf。

此外,需缴纳的资源开采税为0.5美元/mcf,另外加上相当于出口价30%的关税,总体而言,短期内俄罗斯出口至欧洲的天然气价格相较美国而言具有明显优势。

美国抢滩LNG市场的优势所在

尽管如此,未来美国充足的LNG供应量及其灵活的定价机制也将明显改善其在欧洲和亚太市场的竞争力。自2016年4月以来,美国开始向欧洲出口LNG。

美国切尼尔能源公司(Cheniere)的第一船LNG从路易斯安那州萨宾帕斯(Sabine Pass)出口终端运送至葡萄牙的锡尼什港口,第二船则运送至西班牙的埃尔费罗尔进口终端。今年上半年,荷兰也收到了该公司交付的第一批LNG船货。

美国萨宾帕斯LNG出口终端

美国在LNG出口方面存在一定的价格优势。此外,美国本土48州以及阿拉斯加州的LNG拟建项目绝大部分都将在2020年左右投入市场,届时将释放出巨大的供应潜力,从而进一步强化美国的LNG出口优势。

2009-2015年间,在LNG新增产能方面,卡塔尔明显占据优势,但从2015-2021年看,美澳及世界其他地区的新增产能将进一步提升,充足的供应量会压低LNG的整体价格,卡塔尔的供应优势也将在各方「挤压」下出现下滑。

2009-2015年,俄罗斯和里海地区的天然气产量减半,这主要是由于欧洲天然气需求疲软及中国消费需求放缓所致,但与此同时,全球范围内LNG产量充足、供过于求,因此也加剧了LNG生产大国的竞争。

西欧和东亚市场自然而然便成了美、俄、卡塔尔、澳大利亚等LNG供应大国争雄逐鹿的市场,尤其是美国和卡塔尔在欧洲LNG客户的争夺方面表现得最为激烈。同时,为了不丢掉在欧洲已有的市场份额,俄罗斯Gazprom也磨刀霍霍,积极调整其天然气销售和定价策略。

卡塔尔的压力与困境

自断交风波发生后,尽管卡塔尔石油(QP)表示LNG出口业务「一切照常」,其供应能力不会受影响,全球最大的LNG买家日本Jera公司也披露其从卡塔尔采购的LNG未受任何影响,但实际上中东天然气客户已对卡塔尔采取了部分限制措施,例如埃及和阿联酋。

这两国本身就是卡塔尔管道天然气和LNG的进口国和受益国。埃及60%的天然气进口来自卡塔尔,其虽未限制卡塔尔LNG货轮穿过苏伊士运河,但也提高了卡塔尔的「过路费」。

苏伊士运河

阿联酋每日从卡塔尔进口的管道天然气约为1.8万亿立方英尺,两国断交后,阿联酋禁止所有进出卡塔尔船只使用其港口和补给站,直接导致卡塔尔的两艘LNG货船绕道南非好望角抵达欧洲,大大拉高了运输成本。

倘若事件进一步升级,也将对卡塔尔天然气出口带来不确定的经济风险,进而抬高全球LNG价格,使得卡塔尔对欧洲和东亚地区本已高企的LNG出口价格继续攀升,最终令其陷入不利的供应困境。

据国际天然气联盟(IGU)统计,作为全球最大的LNG出口国,2016年卡塔尔LNG出口量为7720万吨,占全球总供应量(约2.5亿吨)的30%以上。卡塔尔的天然气储量为24.5万亿立方米,仅位列俄罗斯和伊朗之后,约占全球总储量13%。

其天然气储量主要位于卡塔尔海域的北方气田(North Field),储量占其天然气总储量的99%,是目前已知的全球最大的天然气田。其与伊朗共同开发的北方-南帕斯油气田总面积约9700平方公里,其中北方气田约6000平方公里。

为应对近年能源价格低迷的局面,2016年底卡塔尔将国内最大的两家国有LNG公司——卡塔尔液化天然气公司(Qatargas)和拉斯拉凡液化天然气公司(RasGas)合并以期削减运营成本。

卡塔尔的LNG出口大客户主要位于亚洲的日、印、韩、中等国。当前,日本是卡塔尔最大的客户,在2011年福岛核电站灾难发生后,日本用天然气取代核能发电的趋势最为明显,因此刺激了LNG进口的飞速增长。

结语

自「页岩气革命」以来,美国天然气产量呈爆发式增长。2011年,美国成为世界天然气主要生产国,2016年成为LNG出口国。

当前其LNG出口市场除欧洲和东亚数国外,还开始向巴西、印度、智利、阿根廷、科威特、阿联酋等国出口。凭借其不断提升的LNG供应能力以及灵活的定价机制和价格的相对优势,美国未来成为LNG出口大国的趋势已不可避免。

据EIA预计,2020年美国将成为仅次于卡塔尔和澳大利亚的全球第三大LNG出口国,并占到全球LNG总产能的五分之一。自特朗普上台伊始,他就积极致力于撤回部分能源监管政策,为美国天然气公司拓展海外市场铺路,从此次授意孤立卡塔尔以及对俄制裁的举措便可见一斑。