3月5日,百川能源发布2020年度报告,报告期内,公司实现营业收入42.96亿元,同比下降12.00%;归属上市公司股东的净利润5.07亿元,同比下降30.32%;拟每10股派发现金红利人民币3.30元(含税)。

从年报来看,2020年百川能源营收净利双降,且利润降幅超过营收。扩大时间范围来看,百川能源近几年一直通过投资驱动增长,并购一停就熄火,伴随收入的快速扩张,盈利能力却没有跟上规模扩张的脚步,毛利率净利率持续下降。

值得一提的是,在盈利能力持续下滑的背景下,百川能源还发布了一则会计估计变更的公告,公告称本次会计估计变更预计公司2021年将减少固定资产折旧额约7165万元,增加净利润约5374万元。

利润降幅超营收 借壳以来营收首次负增长

百川能源主要从事城市燃气业务,主营业务为城市管道燃气销售、燃气工程安装、燃气具销售。

2020年,百川能源实现营业收入42.96亿元,同比下降12.00%,这也是百川能源2016年借壳以来营收首次负增长;归属上市公司股东的净利润5.07亿元,同比下降30.32%。

从年报来看,2020年百川能源出现营收净利双降,且利润降幅超过营收。对此,百川能源解释称,主要是受疫情影响及宏观经济影响,工商业和加气站用气以及燃气工程安装业务减少所致。

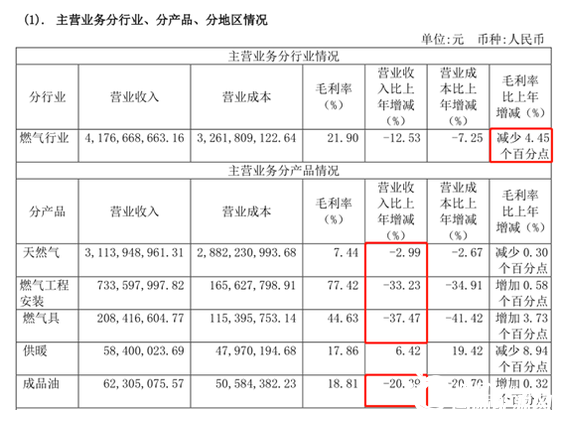

分产品来看,营收除供暖外,其他产品全部同比下跌,尤其是燃气工程安装、燃气具和成品油同比分别下降了33.23%、37.47%和20.39%,极大拖累百川能源的营收。而从整体的毛利率来看,2020年主营业务毛利率为21.9%,同比减少了4.45个百分点。

具体到各产品来分析原因,2020年,百川能源燃气销售总量12.62亿立方米,同比增长0.68%;实现燃气销售收入31.14亿元,在营业收入中占比72.50%,占比持续提升。不过燃气销售的毛利率较低,随着燃气销售在百川能源营收中占比越来越大,百川能源整体的毛利率不可避免跟着下降。值得注意的是,燃气销售2019年毛利率为7.74%,同比减少0.58个百分点,2020年毛利率为7.44%,同比继续减少0.3个百分点,显然百川能源的天然气产品不仅毛利率较低且利差仍在收窄。

2020年,百川能源开发安装居民用户20万户,开发安装非居民用户约1000户,百川能源解释称,工程安装业务同比减少主要因下游房地产行业受宏观调控和疫情影响所致。截止2020年底,公司高中压管网合计超过5800公里,覆盖居民人口超过1800万,已开通居民用户207万户。反映到营收上,燃气工程安装和燃气具都不理想,2020年分别实现收入7.34亿元和2.08亿元,同比下降33.23%、37.47%。需要指出的是,2019年燃气工程安装和燃气具分别实现收入10.99亿元和3.33亿元,同比下降23.63%和56.33%,这已经是这两大产品连续两年大幅下降。

而燃气工程安装和燃气具除了本身构成收入之外,还可为第一大业务天然气带来增量客户,可以作为前瞻性的收入分析指标。如果燃气工程安装收入和燃气具表现不佳,对百川能源收入将有着直接和间接的深远影响,如今百川能源燃气工程安装和燃气具同比分别下降33.23%、37.47%,除直接拖累收入增长外,还为之后的总体收入增速蒙上阴翳。

除此之外,燃气工程安装和燃气具对毛利的贡献则更为重要。2020年百川能源燃气工程安装的毛利率为77.42%,同比增加0.58个百分点,实现毛利5.68亿元,占总毛利的56.59%。如燃气工程安装继续下降,将极大影响百川能源的业绩。2019年燃气具的毛利率为44.63%,同比增加3.73个百分点,贡献毛利0.93亿元,占比9.27%。

成品油和供暖业务由于基数和占比较小,暂时对百川能源的收入和毛利贡献不大。

通过投资驱动增长 投入一停就熄火

拉长时间线来看,百川能源的业绩下滑或许早有征兆。

百川能源,前身是万鸿集团,是百川燃气2016年借壳上市后更名而来,也是从借壳上市后主业才变更为目前的燃气行业。

在借壳当年,百川能源提出,以产业经营和资本运作为驱动,到“十三五”末,实现年收入100亿元,净利润12亿元。

尽管实际结果与目标相去甚远,不过回顾过去几年百川能源的增长驱动因素,无论是完成业绩承诺,还是力争业绩目标,都一直在通过投资来推动,尤其是通过外延并购。

2016年借壳时,百川能源除了定增购买百川燃气完成借壳外,还定增了8.74亿元用于投资扩产。

2017年4月8日,百川能源公告,拟通过定增募资8.79亿元收购荆州天然气100%股权。

截至评估基准日2016年12月31日,荆州天然气合并口径的净资产账面价值为11303.27万元,收益法评估结果为87920.00万元,评估增值76616.73万元,增值率677.83%。此次收购百川能源新增了5.08亿商誉。

2018年,百川能源再次高举并购大旗。

2018年5月,百川能源以现金245万收购磐睿能源70%股权;7月26日,百川能源拟现金收购阜阳国祯燃气有限公司100%股权,作价13.44亿。

根据公告,国祯燃气评估日净资产账面价值为37070.92万元,100%股东权益评估价值为134422.39万元,增值率为262.61%。此次收购百川能源又增加了商誉6.95亿元。

2019年10月16日,百川能源公告称,拟以现金方式收购两家公司100%股权,合计交易金额约2.2亿元,其中涿鹿大地100%股权的交易作价为1.95亿元,绥中大地100%股权的交易作价为2504.78万元。

不过值得一提的是,2018年及2019年前八个月,涿鹿大地的归母净利为 -726.3万元和367.8万元,另一家绥中大地目前尚未产生营收,一年一期净利润均亏损。

两家标的公司虽然业绩不佳,不过根据评估结果,以2019年8月31日作为评估基准日,经收益法评估,涿鹿大地股东全部权益价值为19543万元,较涿鹿大地母公司账面净资产5290.81万元增值14252.19万元,增值率为269.38%。绥中大地采用资产基础法评估,绥中大地总资产为3469.55万元,负债为964.77万元,净资产为2504.78万元,评估增值183.12万元,增值率为7.89%。

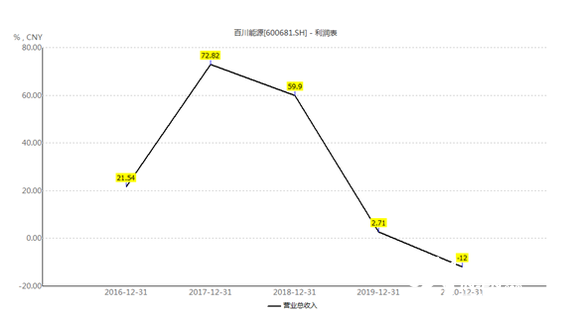

在不断砸出真金白银买买买的情况下,2016-2018年百川能源的营收分别同比增长了21.54%、72.82%、59.9%,不过随着2019-2020年对外投资额持续大跌,百川能源的营收高增速也不再,2019年营收增速断崖式下跌至2.71%,2020年更是出现借壳以来首次负增长,录得-12%。

承诺期刚过业绩即开始变脸 盈利能力持续下降

值得注意的是,2019年开始正是百川能源借壳上市业绩承诺期刚过的第一年。

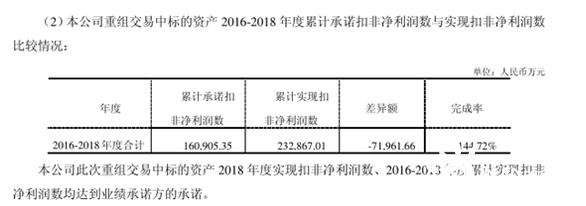

借壳上市时,百川能源给出的业绩承诺为2016-2018年累计扣非净利不低于16.09亿元,而实际累计实现扣非净利为23.29亿元,完成率为144.72%,超额达标。

而业绩承诺期一过,2019年百川能源不仅营收增速断崖式下跌,扣非后归母净利跌幅更大,2019年仅为6.72亿元,同比下降31.56%;2020年百川能源出现营收净利双降,且利润降幅超过营收。2020年,百川能源实现营业收入42.96亿元,同比下降12.00%;归属上市公司股东的净利润5.07亿元,同比下降30.32%。

需要指出的是,虽然外延式并购可以在短期内快速提升业绩,不过随着基数的增大,要想保持高增速必然需要不断的增大并购的规模,并购需要投入的资金规模也会水涨船高,与此同时并购带来的边际效应却会逐渐减弱。另外,一旦并购标的业绩不达预期,高溢价的并购和更多的资金需求也会带来更大的商誉减值压力和偿债压力,低效的投资还会拉低整体的资产收益率。

综合来看,百川能源近几年伴随收入的迅速增长,毛利率却持续走低。2016-2020年,百川能源毛利率分别为49.93%、42.15%、31.55%、27.24%和23.26%,一路下跌。同期净利率为32.19%、29.14%、21.27%、15.17%和12.17%,同样持续下滑。反映到ROE,同期分别为32.94%、32.13%、24.16%、16.49%和11.75%,盈利能力持续下降。

会计估计预增21年利润超5千万元

值得一提的是,在盈利能力持续下滑的背景下,百川能源还发布了一则会计估计变更的公告,公告称本次会计估计变更预计公司2021年将减少固定资产折旧额约7165万元,增加净利润约5374万元。

从变更的内容来看,百川能源是把燃气管道的折旧年限从20年延长到了30年,而机器设备则从10-20年之间延长到了10-30年之间。

对于会计估计变更的理由,百川能源称1、国家发展改革委印发的《关于加强配气价格监管的指导意见》明确规定,在配气价格准许成本的核定中管网折旧年限不低于30年。2、公司近年来不断加大对燃气管道和储气设施的技术投入,定期维护保养,提高了其性能和使用寿命,原来执行的折旧年限已不能合理反映公司固定资产实际可使用状况。