切换行业

切换行业

1、“双碳”亟需减排助力,天然气成能源结构替代优先解

1.1、“双碳”当道,减排先行

2021 年“碳达峰”、“碳中和”被首次写入政府工作报告,提出 2030 年实现“碳 达峰”与 2060 年实现“碳中和”的目标安排。“双碳”目标的实现路径分为两阶 段:1)2021-2030 年:国内碳排放量增速预计于 2030 年前逐步放缓,力争于 2030 年前达到碳排放量峰值,完成“碳达峰”目标。2)2030-2060 年:国内碳排放量 下行,碳吸收量逐年提升,最终两者交会达成净零排放,实现“碳中和”目标。 零净排放并非不产生二氧化碳排放,是指由人类活动产生的碳排放量与人类活动产生的碳吸收量相抵消。

“碳中和”等式为排放=吸收,当下最优路径为减少因能源活动而产生的二氧化 碳排放。“碳中和”意为由人类活动产生的碳排放量最终由人类活动吸收,用等式 表达为能源活动产生的碳排放+其它非能源工业活动产生的总碳排放=生态碳汇 碳吸收量+其它工业活动中的碳吸收量。目前因能源活动产生的二氧化碳排放量占 比最大,而其它非能源工业活动碳排放则因其生产活动的刚需性较难减排。从吸收端来讲目前我国生态碳汇规划较详细,而其它方面的碳吸收则相对存在较高的 不确定性,如碳捕捉等,技术成熟度仍有待提升。

1.2、天然气碳排较煤炭大幅减少,能源结构占比仍有提升空间

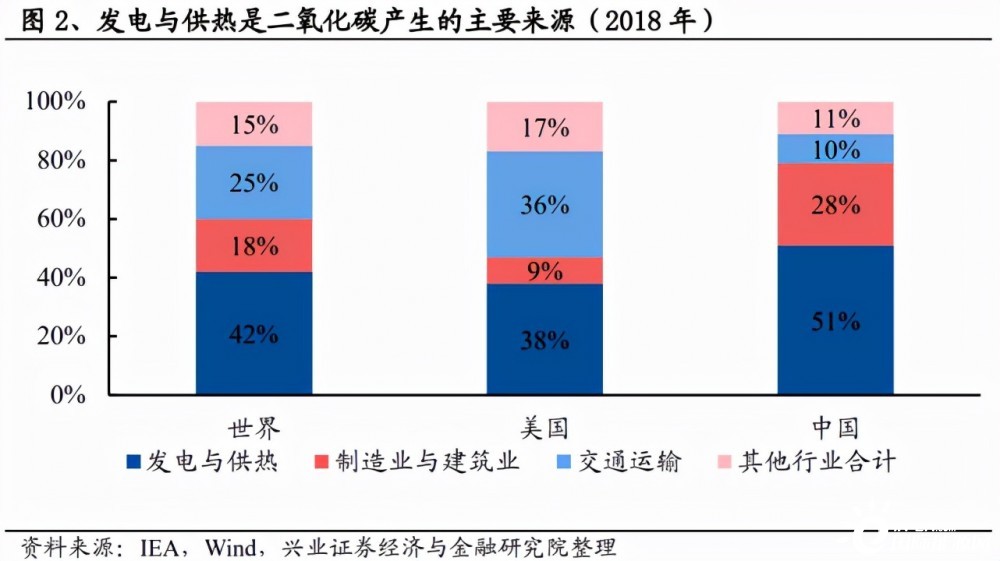

根据联合国政府间气候变化专门委员会(IPCC)的假定,以碳排放系数衡量每一 种能源燃烧过程中单位能源所产生的碳排放数量,则焦炭为 0.8550,天然气为 0.4483,理论上单位天然气燃烧产生的碳排放仅为焦炭的 52.43%。我国能源构成 “富煤、贫油、少气”的特点决定我国能源消费结构长期以来以煤炭为主,在对 煤炭进行能源替代的过程中,天然气在一次能源结构中的占比中长期仍有提升空 间。

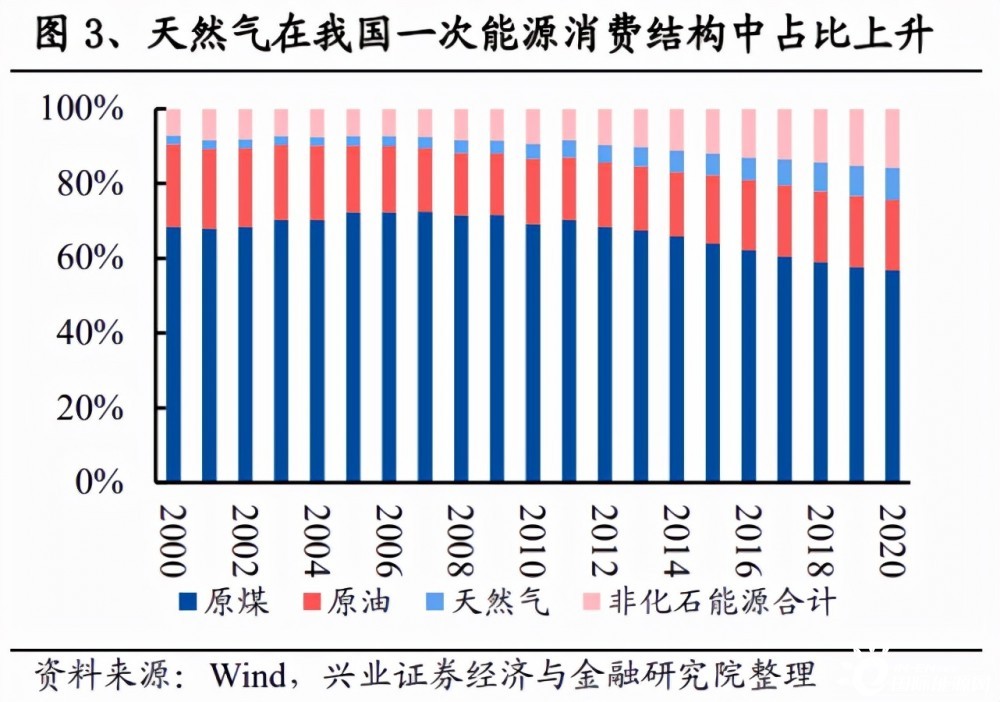

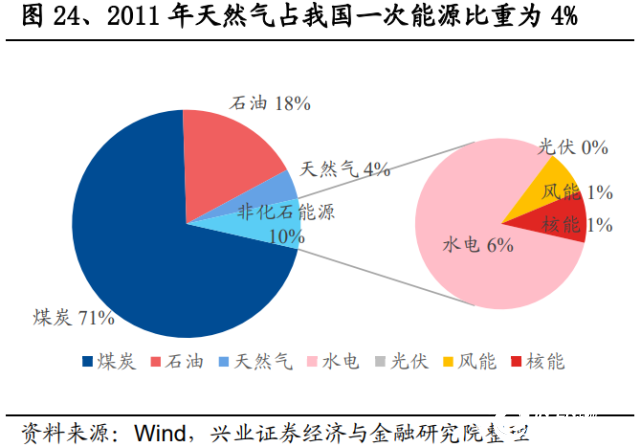

至 2020 年天然气占我国一次能源消费比重达 8.50%,天然气占比增速加快,2010 年至今已翻倍。截至 2020 年,我国一次能源消费结构中仍以煤炭为主,占比 56.80%;原油其次,占比 18.90%;天然气占比 8.50%,较 2010 年 4%已增长 4.50pct, 在我国一次能源消费结构中重要性上升。同时,从煤、石油、天然气相关产业碳 排放占比来看,使用天然气造成的碳排放较小,将在能源结构转型中发挥重要作用。

1.3、工业部门带动,华北、华东成天然气消费增长主力

工业部门持续带动天然气消费增长,其中公用事业增长最快。我国天然气消费量 2020 年达 3305.8 亿方,其中工业部门是拉动天然气消费量增长的核心力量,2018 年占比达 68.33%。工业部门中,制造业在天然气消费中占比最大,2018 年占工业 总消费量的 64.89%;公用事业天然气消费增速最快,2000-2018 年 CAGR 达 25.66%。

分区域来看,华北、华东是天然气消费增长主力。以京津冀为代表的华北环境污 染重灾区以及以江浙沪为代表的华东经济发达地区是我国天然气消费增量的重要 区域,华北、华东地区 2010-2019 年天然气消费量 13.31%、15.06%。从占比来看, 华北+华东天然气消费量已由 2010 年占全国天然气总消费量的 38.61%提高至 2019 年的 51.20%。

2、国内天然气行业现状:供需缺口扩大,四大手段保供

2.1、天然气产业链解构:上游气源,中游管网,下游配气

我国天然气产业链已发展较为成熟,上中下游分工明确。产业链上游为气源开发 或接收,主要由国产气田或进口 LNG/PNG 接收站组成;产业链中游为管网运输, 主要由跨省长输管网和省内中游管网组成;下游为配气公司,主要由全国性或区 域性的城市燃气公司组成。产业链上中下游分工明确,形成完整的产业生态网络。

上游气源:“三桶油”是核心玩家。天然气按气源分为国产气、进口气,按运 输方式分管道天然气(PNG)、液化天然气(LNG)。其中,国产 PNG 是我国 最主要的气源,主要来自新疆、陕甘宁等地区的气田,开采商主要为“三桶 油”。LNG 方面,部分进口或国产 PNG 经过液化厂液化,送至管道无法覆盖 的区域,体量较小,仅为补充用气。进口 PNG 主要来自土库曼斯坦、俄罗斯 及其它中亚地区,主要采购者是“三桶油”。进口 LNG 主要来自卡塔尔、澳大利亚等国,采购者以“三桶油”为主,广汇能源、深圳燃气、申能股份亦 参与其中。

中游管网:主要由“三桶油”经营。我国除小部分 LNG 通过槽车运输外, 大部分天然气都通过管道运输。目前跨省的长输管网大部分由“三桶油”经 营,经过长输管网部分用气直接输送到直供工业用户或城市燃气公司,另有 部分地区需要由省燃气公司“统购统销”,即需通过省内中游管网配送至直供 工业用户或城市燃气公司。

下游配气:特许经营权造就地区性垄断。城市燃气公司通过城市燃气特许经 营权获得地区性垄断地位,收取配气费并输送天然气至居民、工商业用户。

2.2、供需缺口扩大,外部依存度提高

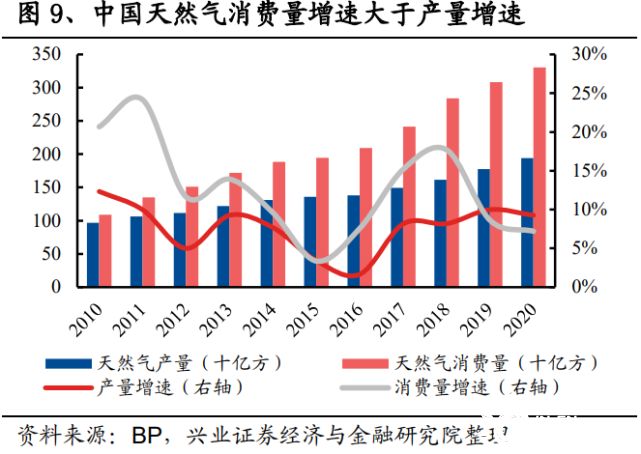

产量增速不及消费量增速,我国天然气供需缺口持续扩大。2020 年我国天然气消 费量 3305.8 亿方,同比增长 7.20%;天然气产量 1940.1 亿方,同比增长 9.26%。 2000-2020 年,我国天然气消费量 CAGR13.85%,产量 CAGR10.28%,消费量增 速大于产量增速,造成天然气供需缺口已从 2010 年的 123.3 亿方扩大至 2020 年 的 1365.7 亿方。供需缺口扩大导致我国天然气进口量不断增长,对外依存度不断 提高,2020 年已高达 42.07%。

2.3、供给现状:国产气、管道气进口、LNG 进口共同保供

国内方面,我国天然气西部地区(新疆、川渝、陕甘宁)产量占比超 70%。中石油旗下长庆油田-含苏里格等气田(陕甘宁)、塔里木油田(新疆)、西南油田-含 龙王庙气藏组(川渝)为我国产量最高的三大油田,2020 年产量分别达 448、311、 318 亿方,占全国天然气总产量的 60%,新疆、川渝、陕甘宁三地天然气总产量 占比超过 70%。除此之外大庆油田、青海油田每年分别产气约 40、60 亿方。按公 司来看中石油产量占比 60%以上,“三桶油”占比 99%。

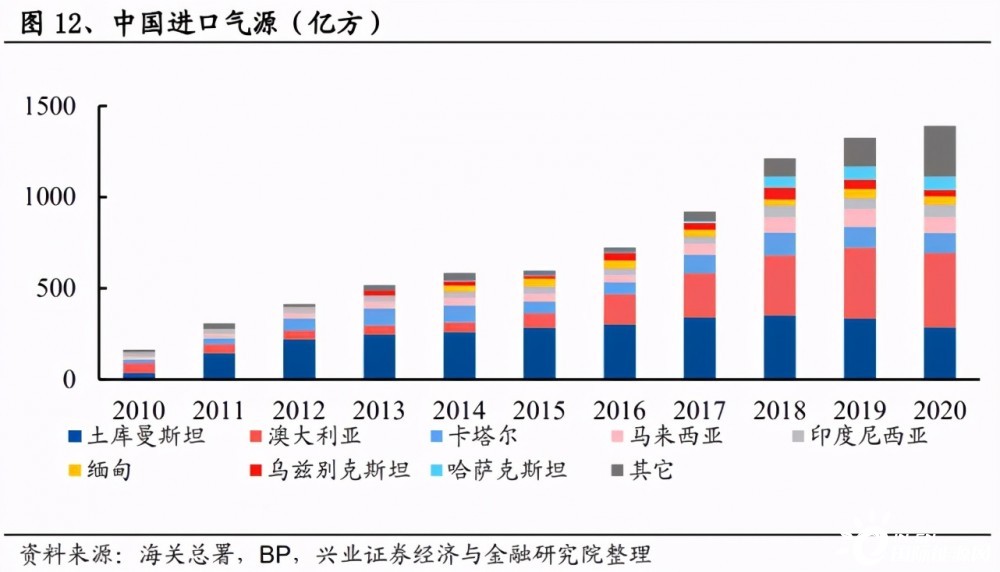

进口方面,LNG 2017 年起出现大幅增长,中俄东线投产后 PNG 或迎来回升。我 国天然气消费量快速增长致使国内气田产量已经不能满足需求,进口量迅速扩大, 2010-2020 年 CAGR 达 23.86%。其中 LNG 主要来自卡塔尔、澳大利亚等国,2017 年出现爆发式增长(+53.44%);未来因 LNG 接收站施工期短,进口 LNG 或成短 期内弥补供需缺口的重要增量。进口 PNG 主要来自中亚,2010-2020 年 CAGR 达 28.90%,近年增速放缓;其中中亚管道气具有不确定性,2017 年末 2018 年初中 亚对中国实施限气,原因可能是为抬高气价;从未来增量看,中国与俄罗斯已于 2014 年签订为期 30 年、总额 4000 亿元的供气协议,预计中俄东线的投产将使俄罗斯天然气成为进口 PNG 重要增量。此外中亚 D 线 300 亿方/年预计于 2022 年投 产,将进一步加大中亚进口气量。

截至 2019 年底,我国 LNG 接收站共 23 个,年周转能力达 7340 万吨(约合 1025.74 亿方,2019 年进口 LNG 847.8 亿方,进口天然气总量 1325.2 亿方),为我国天然 气保供提供了坚实的基础设施保障。

2.4、供给格局:西气东输、缅气北上、海气登陆、就近外供

我国天然气供给格局呈现为西气东输、缅气北上、海气登陆、就近外供。我国天 然气产地集中在西部,用气地集中在东部,因此通过西气东输、川气东送、陕京 线等将西部国产气田天然气、中亚进口天然气送至华北、华东、华南,同时通过 中缅管线将缅甸进口气送至云、贵、桂三省。

目前干线运输能力目前 2064 亿方/年,中短期内运输能力至2584 亿方/年。我们 对干线运输能力进行估算,目前运输能力 = 西二&三线(300+300) + 西一线 (120) + 陕京管线(553) + 川气东送一线(150) + 中缅管线国内部分(120) + 中俄东线(380) + 神安线(46) + 其他(95)= 2064 亿方/年。未来新增管线方面,中短期内干线运输能力 = 目前 2064 亿方/年 + 川气东送二线(120)+ 西 气东输四线(400)= 2584 亿方/年,其中西气东输四线预计于 2022 年投产。

西气东输(中亚+新疆至华南+华东):(1)西气东输一线输送能力 120 亿方/ 年,主要以三大国产气田之一塔里木盆地为气源地,保障长三角地区天然气 供应。(2)西二线、三线输送能力均为 300 亿方/年,主要以中亚为气源地, 辅以塔里木盆地气,主供华南,兼顾华东、华北。

川气东送一线(四川盆地至华东、华中):川气东送一线输送能力 150 亿方/ 年,以四川的普光气田、元坝气田、涪陵页岩气三大气田为主要气源地,送 至湖北、江西及长三角地区。

陕京线(陕甘宁至京津冀):陕京线一至四线输送能力合计 553 亿方/年,西 起陕甘宁盆地,以长庆油田为主要气源、中亚气为调剂气源,东送至京津冀 地区,是京津冀的保供生命线。其中:(1)长庆油田同时为陕西当地的主要 气源,2016 年供气量占陕西全省用气的 92%,约 90 亿方,其他气输送至京 津冀地区。(2)陕京一至三线自投运以来在供暖季长期处于满负荷运行状态; 2017 年 10 月新投产四线(输送能力 250 亿方/年),但配套气源是否跟得上还有待评估,预计中亚 D 线投产将增加陕京管线的气源供给。

中缅管线国内部分(缅甸进口气至云、贵、桂):中缅管线设计输送能力约 120 亿方/年,自投运以来年运输量维持在 35-40 亿方,仅为其运输能力的 1/3。原因 一是云、贵、桂市场规模较小,2020 年为 81.12 亿方;二是缅甸进口气价较高, 2016-17 年价格大约在 2.2 元/方,高于云、贵、桂的门站价(分别为 1.61、1.61、 1.91 元/方),价格倒挂。中石油此前曾在 2014 年半年报中披露,上半年销售进口 缅甸天然气 13.11 亿立方米,亏损人民币 12.67 亿元。

对于未来新增管线,新粤浙、蒙西、鄂安沧三条煤制气管线因无法通过环评、经 济优势不大等原因仅有部分动工;川气东送二线设计运输能力 120 亿方/年,总投 资 102.28 亿元,已准备开工建设;西气东输四线设计最大输气能力 400 亿方/年,预计 2023 年投产运行。

3、价格改革持续推进,短期供需矛盾推动价格上涨

3.1、供需矛盾开启新一轮价格涨势,中短期价格或将维持高位

2020 年以来全球天然气价格开启上涨,北美天然气价格已上升 70%以上。2020 年全球天然气价格迎来上升行情。中国 LNG 出厂价格全国指数自 2020 年 10 月份 供暖期开始后出现快速上升,到 12 月迎来峰值,上涨幅度达超过 140%;2020 年 5 月国内气温上升,用气高峰再度降临,至 8 月已上升 60%以上。北美天然气价 格进入 2020 年之后整体呈持续上升趋势,至 2021 年 8 月已上升 70%以上。

全球各地天然气定价模式存在差异,我国 LNG长协价与日本进口原油加权平均 价格(JCC)挂钩,价格走势与 JCC 走势高度相关。全球天然气市场因存在地理条件上的区域分割,昂贵的运输费用(长途国际管道建设/液化天然气船运费用) 在一定程度上限制区域间贸易往来,使天然气市场定价体系具有区域性特征。东 北亚(日本、韩国、中国大陆、中国台湾)的 LNG 贸易定价中长期合同与日本进 口原油加权平均价格(JCC)挂钩,天然气价格走势与国家原油价格走势高度相 关。2020 年以来我国进口液化天然气月平均单价与 JCC 相关系数达 0.61,具备较高的相关性,在全球各国央行量化宽松背景下的原油价格上涨带动了我国天然气 进口价格上涨。

能源结构调整将带来天然气需求长期增长。从我国一次能源结构来看,天然气比 重已由 2011 年的 4%上升至 2020 年的 8%,同期煤炭比重由 71%下降至 57%。根 据《能源生产和消费革命战略(2016-2030)》中提出的目标,到 2030 年我国天然气消费的一次能源占比将提升至 15%,天然气需求量将保持长期增长。

近期天然气需求量大幅上升主要由于缺电所致,燃气发电成为重要补充。2020 年 12 月起广东多地出现“拉闸限电”现象,主管部门对企业用户发出“错峰用电” 号召以减轻电网压力。2021 年 5月广东因作为云南“西电东送”目的地电力供应 受云南缺电影响吃紧,省内 17 个地级市启动“有序用电”,执行企业“开三停三” 错峰用电方案。云南外送广东水电不足,天然气发电成为当地用电的重要补充。

在当前用电形势严峻的背景下,2021 年 5 月 31日广东省发改委暂停执行天然气 发电机组超过限定年利用小时数的上网电价统一为每千瓦时 0.463 元的规定,天 然气机组的电量均执行限定年利用小时数内的天然气发电上网电价。我们测算针 对不同类型的天然气发电机组超出限定年利用小时的度电收入可以增加 0.142-0.177 元,约上涨 30.67%-36.72%,进一步调动电厂使用天然气发电的积极 性。

全球供给增速平稳,短期天然气价格或将维持高位。美国自页岩气革命后天然气 产量迅速上升,并于 2018 年首次实现国内能源自给自足。然而,从投资规模来看, 2016-2019年美国油气行业固定资产投资额规模有限,且由于页岩气商业模式受质疑,仅 2018 年初-2019 年 8 月 54家美国能源企业破产。近年来,美国页岩气产量 增速维持在每年 15%-20%的区间。2020 年 4 月起,我国石油和天然气开采业固定 投资完成额同比也出现明显下降。全球视角来看,天然气供给平稳增长,短期在 需求高涨背景下价格或将维持高位。

3.2、市场化定价有利于反映供需关系,除 PNG 外均已实现

我国天然气价格除常规管道气外均已实现市场化。天然气按输送方式分 PNG(管 道天然气)、LNG(液化天然气)、CNG(压缩天然气),按成分分为常规天然气、 非常规天然气(包括页岩气、煤层气)。天然气市场化改革推进下目前仅常规管道 天然气仍采取政府指导定价,其他用气均已采取市场化定价。

LNG 自 2014 年起价格市场化,现已成反映供需关系的良好指标。目前市场 LNG 主要来自两方面,一是进口 LNG,二是经过液化厂处理的管道气。自 2014 年起 LNG 出厂价由市场决定,较政府主导定价的管道气来说其价格更能反映市场供求 关系。

LNG 价格在供暖季节价格明显拉升。以中国 LNG 出厂价格指数为例,每年供暖 季 LNG 价格迎来明显拉升,如 2020 年 12 月 23 日价格指数为 6634 点,高于年内 最低值 2497 点多达 3837 点。

管道天然气目前仍是政府指导定价,市场化改革正有序推进。目前管道天然气仍 处于准市场化状态,即实施省门站基准价格政府指导价格,价格可根据供需关系 上浮 20%。预计在理顺管输价、配气费,居民用气与非居民用气实现并轨后,市 场化进程将继续推进,且未来省管输环节将进一步压缩,最终放开气源端与终端 价格,由市场定价。

3.3、价格改革持续推进,加快向市场化转型

我国天然气价格改革的目标为“管住中间,放开两边”,即管输费、配气费由政府 决定,出厂价、终端价由市场决定,门站价仅作为过渡环节的价格管理机制存在。 目前居民和非居民用气实现准市场化,LNG、煤层气、页岩气、直供用户用气实 现市场化。跨省管输环节规则制定、价格审核已完成,省内管输价、配气价规则 正在制定中。

管输、配气环节以准许收益率(ROA)确定价格:对于跨省长输管网,合理收益 按管道负荷率不低于 75%取得税后全投资收益率 8%的原则确定(ROA=8%),若 负荷率低于 75%,则企业实际收益率

门站价环节持续推进市场化进程:我国 LNG、煤层气、页岩气、工业直供用气已 于 2011 年实现市场化,非居民用气已实现“准市场化”。其中居民用气价格自 2010 年以来抑制未作调整,实行最高门站价(其一直低于非居民用气基准门站价)管 理,2018 年 6 月起开始实行基准门站价管理,上浮空间为 20%。

建立石油天然气交易中心加快市场化价格体系形成:上海石油天然气交易中心、 重庆石油天然气交易中心分别于 2015 年、2017 年成立,基本囊括产业上、中、 下游。目前两大交易中心定位为现货交易中心,未来鼓励三大石油公司和下游用 户在交易中心积极进行进场交易,推动交易中心形成具有代表性、影响力的交易 价格,形成中国天然气基准价格。

天然气价格市场化改革不断推进,有利于理顺产业链上中下游价格传导,使价格反映市场供需关系,释放天然气产业公司业绩压力。

正在加载...

正在加载...